|

윤창민 신한금융투자 연구원은 “콜마비앤에이치는 한국콜마 그룹의 건강기능식품, 화장품 주문자상표부착생산(OEM) 및 제조자개발생산(ODM) 업체로 전체 매출의 85%는 네트워크 마케팅업체인 애터미를 통해 판매된다”며 “콜마비앤에이치가 연구개발·생산을 담당하고, 애터미는 유통·판매에 집중하는 형태”라고 설명했다.

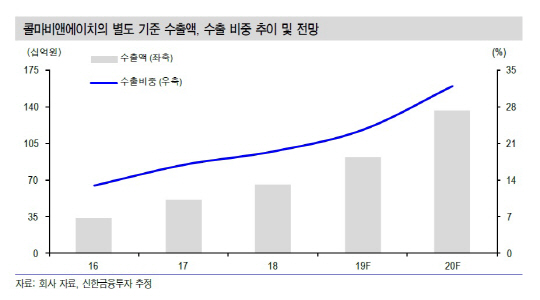

애터미의 해외시장 공략이 가속화되면서 수출이 지난 2017년 509억원에서 지난해 659억원으로 증가했다. 윤 연구원은 “콜마비앤에이치의 올해 수출은 925억원으로 전년대비 40.4% 증가할 전망”이라며 “신규 제품 런칭 확대, 수출 국가 확대가 실적 성장을 이끌고 있다”고 분석했다.

회사는 지난해 호주·러시아·인도네시아에 진출했으며, 올해에는 중국·베트남·홍콩 진출이 예정돼 있다. 윤 연구원은 “올해 하반기 본격화되는 중국 진출은 추가적인 주가 상승의 모멘텀으로 작용할 전망”이라며 “중국은 강소콜마, 연태콜마 투트랙으로 진출할 예정이다. 연태콜마는 올해 6~7월 직소판매업 허가를 획득하면 바로 수출할 수 있으며 강소콜마의 경우 하반기 공장 완공이 예상된다”고 말했다.

콜마비앤에이치의 올해 매출액은 전년대비 12.4% 증가한 5697억원, 영업이익은 16.9% 늘어난 683억원을 기록할 것으로 전망했다. 윤 연구원은 “건강기능식품의 올해 매출액은 2384억원으로 전년대비 18.5% 증가하고, 화장품 매출액도 12.1% 늘어난 1507억원으로 예상된다”며 “국내 시장 경쟁 심화에도 높은 이익 성장률이 기대되고, 해외 수출 모멘텀도 긍정적”이라고 판단했다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)