|

코스닥 대형주는 공매도 금지의 최대 수혜주였다. 김 연구원은 “공매도 잔고는 이미 바닥에 가까운 것으로 보인다”면서 “시가총액 사이즈별로 보면 코스닥 대형주의 공매도 잔고 감소가 눈에 띄는데 펄어비스(263750)(공매도 금지 이후 공매도 잔고 변화량, -3.84%p), 에이치엘비(028300)(-3.68%p), 셀트리온제약(068760)(-2.4%p), 케이엠더블유(032500)(-2.02%p), 셀트리온헬스케어(091990)(-1.19%p), 에코프로비엠(247540)(-1.13%p) 등 코스닥 시가총액 최상위 종목의 공매도 잔고 감소에 기인한 것”이라고 설명했다. 즉 반등장에서 코스닥 대형주의 지수 상승은 코스피 또는 코스닥 중소형주보다 숏커버링의 영향력이 상대적으로 컸다는 의미다.

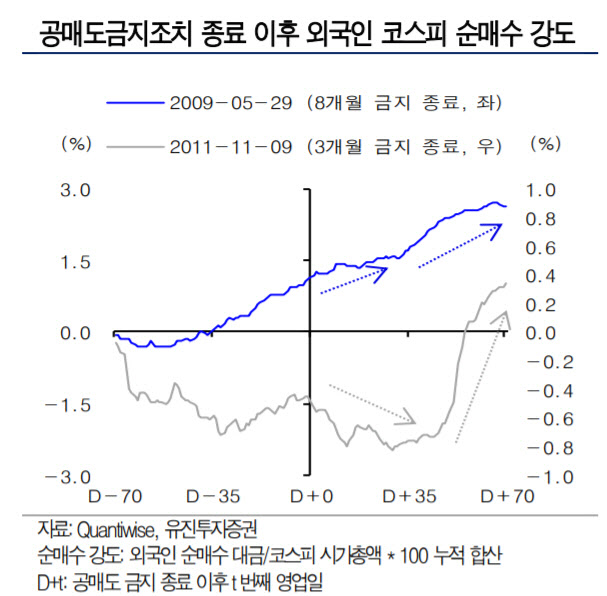

김 연구원은 2009년 5월, 2011년 11월 등 과거 공매도 금지가 해제된 이후 외국인은 오히려 코스피 시장을 순매수했다는 점을 강조했다. 김 연구원은 “코스피의 경우 공매도 금지 해제 이후 대차잔고비율에 큰 변화가 없지만 공매도 금지 해제와 함께 코스닥의 대차잔고는 급격하게 증가했다”면서 “이는 코스피 시장과 코스닥 시장의 개별주식선물 상장 종목 수의 차이로, 이번 공매도 금지 조치 이후에도 외국인 수급과 대차잔고 변화는 과거와 비슷한 패턴을 보일 것”이라고 내다봤다.

현물이 선물 대비 고평가되는 백워데이션 해소도 기대할 수 있다. 김 연구원은 “공매도 금지에 따라 그동안 차입 공매도를 통해 하방 헤지를 해오던 투자자들의 선물 매도 수요의 증가하고, 파생상품 시장조성자의 호가 스프레드 의무 완화(매도차 진입보다는 매수차 진입 유도)에 따라 미니 코스피 200 선물 저평가가 코스피 200선물 저평가를 유도해 선물 저평가가 야기됐다”면서 “공매도 거래 금지가 해제될 경우 선물의 저평가 해소와 함께 외국인의 현물 매도세의 완화 또는 순매수 전환이 이뤄질 것”이라고 예상했다. 그러면서 “선물에 있어 코스피의 저평가 폭이 코스닥 보다 더 컸던 만큼 코스닥 보다는 코스피의 기계적인 현물 매수세가 더 강할 것”이라고 전망했다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)