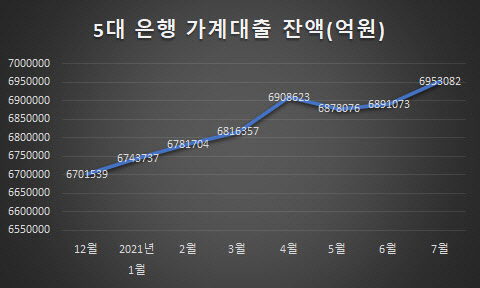

|

이는 은행들의 평균 신용대출 금리에도 반영된다. 은행연합회 공시에 따르면 지난해 8월 시중은행의 신용대출 금리는 평균(1~2등급 기준) 2.21~2.34% 정도였다.

그런데 올해 7월 기준 2.81~2.98%로 올라갔다. 각 은행별로 최소 0.6%포인트 이상 올라간 것이다.

주택담보대출도 마찬가지다. 이달 기준 코픽스 연동 주담대 금리는 연 2.62~4.13%로, 지난해 7월말 대비 0.4%포인트 가량 올랐다. 각 은행들이 우대금리를 줄이면서 실제 창구에서 받는 금리는 이보다 더 높을 것으로 보인다.

대출 금리 상승에 대해 1차 원인으로는 ‘당국의 가계대출 조이기’를 들고 있다. 고신용자 대출에 일종의 페널티를 줘 추가적인 대출을 막기 위한 조치다. 예컨대 카카오뱅크 마이너스통장도 금융당국의 가계대출과 연관돼 고신용자 대출을 줄이기 위한 배경에 따라 크게 올랐던 것으로 나타났다.

시장금리까지 상승하면서 주담대와 신용대출 금리 상승을 자극했다. 코픽스 금리는 최근 예적금 금리 상승에 따라 2020년 5월 이후 최고 수준(0.95%, 신규취급액 기준)을 가리켰다. 신용대출의 지표 금리인 은행채 1년물(AAA·무보증)도 금리도 1.2%대까지 상승했다.

금융 업계에서는 한국은행 기준금리가 인상되면 각 은행별 대출 금리도 덩달아 더 뛸 것으로 보고 있다.

|

은행권 관계자는 “각 은행에서는 가계대출 줄이기에 대한 비상등이 켜졌다고 보고 있다”면서 “다만 풍선 효과와 실수요자 피해에 대한 고려가 있어야 할 것”이라고 말했다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)