|

최 연구원은 “2012년 봄에 유로존 긴축 재정에 대한 정치적 잡음이 컸다”며 “그 해 8월 통화정책 기대감으로 코스피는 바닥을 찾았으나 장기 박스권에 들어갔다”고 설명했다.

이어 “2012년과의 공통점은 둘 다 예측하기 어려운 리스크(정치적 리스크, 바이러스)에 직면했다는 것”이라며 “금융시스템이 장기간 영향을 받을지는 차이가 있으나 바이러스 확산은 부채 위기와 달리 금융시스템에 직접 영향을 끼치지 않지만 장기화될 경우 충격이 전이될 우려가 있다”고 덧붙였다.

다만 최 연구원은 “이번 조정 국면에서 시스템 리스크 전이 가능성을 높게 보지는 않는다”며 “사람의 면역 획득과 바이러스 자연 소멸로 확산이 정체되고 생산을 비롯한 경제 활동은 이연될 수 있기 때문”이라고 설명했다. 코로나19가 고온에 민감하단 연구 결과가 있어 기온이 올라가면 확산세가 꺾일 가능성이 있다. 유럽, 미국의 경우 4월 초순께는 확산세가 정체될 수 있다. 우리나라는 지난주에 확산 속도가 정점을 찍었다.

신한금융투자는 코로나19 충격이 반영된 경제 제표가 3월부터 발표되면서 실제 충격을 확인하고 그 영향에 따라 증시도 바닥을 탐색할 것이라고 예측했다.

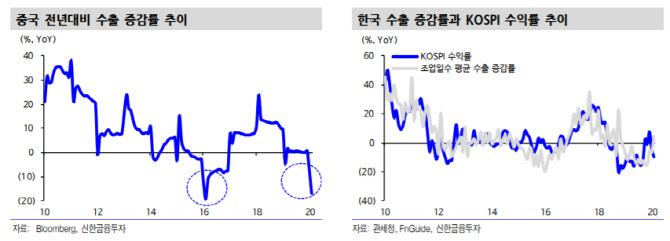

3월 1~10일까지 우리나라 일평균 수출은 전년 대비 2.5% 감소했다. 다만 이는 추가 감소 가능성이 높다는 평가다.

최 연구원은 “수출 증가율은 코스피 수익률과 거의 방향이 동일하기 때문에 주목할 필요가 있다”며 “블룸버그에 따르면 지난 주 중국 경제활동은 정상 대비 70~80% 수준으로 회복했고 고무적 소식이지만 실물 경제 영향에 따라 증시는 바닥 탐색 기간이 늘어날 수 있다”고 설명했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)