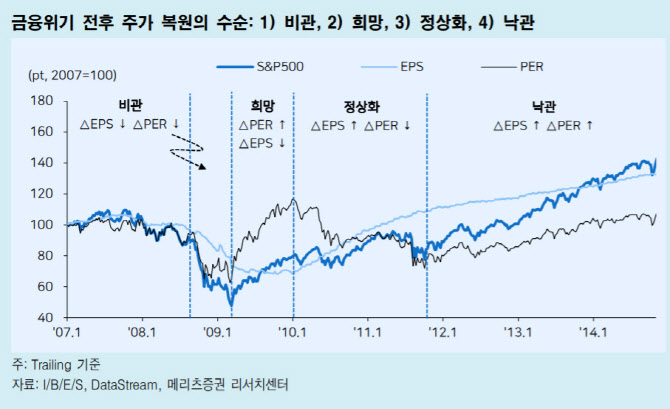

이진우 메리츠증권 연구원은 “지난 금융위기 전후 주가 복원의 수순을 떠올려 보면 크게 4단계로 비관-희망-정상화-낙관”이라며 “주가수익비율(PER)과 주당순이익(EPS), 이 두 가지를 통해 설명이 가능하다”고 전했다.

|

나머지 단계 중 3번째인 정상화는 EPS의 상향 조정이 시작되지만 반면 PER은 빠르게 하락하며, 마지막 낙관 단계는 PER과 EPS 모두 상승하는 시기다.

현 주식시장의 상황이 과거 금융위기 당시 2단계 ‘희망’과 같은 것인지에 대한 뚜렷한 확인은 PER가 높은 종목들이 나타나는 것이라고 분석했다.

이 연구원은 “최근 며칠간 주가 반등으로 국면을 예단하긴 어려워 관건은 연속성”이라며 “비싸보이는 주식이 많아지기 시작해야 한다”고 설명했다. 이어 “턴어라운드 기대감을 선반영한 고PER주가 나타나는 시그널이 필요하다”며 “최악은 지났다는 기대감이 개별 종목으로 녹아 들어야 한다. 금융위기 이후 주가 복원기에 주요국의 PER가 크게 상승했던 것도 이러한 맥락”이라고 덧붙였다.

그러면서 코스피 대장주인 삼성전자(005930)의 1분기 실적발표에서 영업이익이 6조원을 넘어 선방했는가의 관점은 중요하지 않을 수 있다고 평가했다. 고PER주의 출현이란 측면에서 해석할 필요가 있단 것이다. 이 연구원은 “첫 시험대는 삼성전자 1분기 잠정실적 발표”라며 “예고된 실적 부진으로 받아들일지 새로운 실적 불확실성을 자극할지 가늠해 볼 수 있기 때문”이라고 설명했다.