|

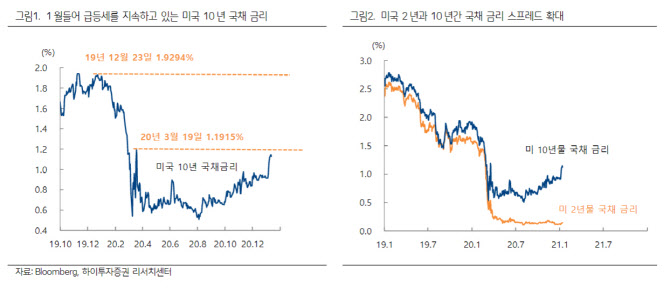

박상현 하이투자증권 연구원은 “장단기 스프레드 확대는 미국 경기 회복 시그널로 받아들일 수 있지만 2년 국채 금리가 정체한 상황에서 10년 국채금리만 급등하는 건 미국 경제 성장에 대한 강한 기대감만으로 설명하는 데 한계가 있다”며 “성장보다는 블루웨이브에 따른 추가 재정부양 확대와 최근 언급되고 있는 인플레이션 기대감이 10년 국채금리를 중심으로 반영되고 있다는 판단”이라고 전했다.

이어 “10년물만 오르는 또 다른 배경은 다소 이른 감이 있지만 연방준비제도(Fed·연준)의 유동성 출구전략 우려가 일부 반영되고 있는 것”이라며 “라파엘 보스틱 애틀랜타 연준 총재는 강력한 회복을 기본 전망으로 삼고 있어 올해 채권매입 테이퍼링에 대한 생각이 열려 있다고 밝혔다”라고 덧붙였다.

이에 1월 FOMC 회의(26~27일)에 쏠리는 관심이 커지고 있다. 연준이 미국 경기에 대해 어떻게 전망하는지에 따라 금리 움직임이 결정되기 때문이다.

박 연구원은 “미 연준이 시중 금리 추가 급등 리스크를 제어할 수 있는 정책 수단과 관련된 시그널을 금융시장에 내놓을지 여부가 주식, 채권 및 외환시장에 모두 상당한 영향을 미칠 것”이라며 “금리 상승에 힘입어 진행되고 있는 달러화 강세도 회의가 분수령이 될 것”이라고 강조했다.

회의 전후로 2년 미국 국채 금리의 흐름도 주목해야 한다고 짚었다. 통상적으로 FOMC에 2년물 금리가 민감하게 반응해와서다. 박 연구원은 “2년 국채 금리가 지금과 같은 안정적인 흐름을 보인다면 정책 기조 변화가 크지 않음을 의미하는 것이고 상승폭이 10년물처럼 확대될 경우 미국 경기 회복 기대감 강화에 따른 연준의 정책 기조 전환 가능성을 반영한다고 해석할 수 있다”라고 설명했다.