|

권휼 DB금융투자 연구원은 “에스에프에이의 지난해 4분기 연결 매출액 3730억원으로 전년동기대비 12.4% 감소하겠지만 영업이익은 3.8% 증가한 529억원으로 컨센서스에 부합할 것”이라며 “일반 물류 매출 비중은 20% 후반대를 기록하고 지속 내부 원가 절감으로 견고한 수익성을 기록할 것”이라고 분석했다.

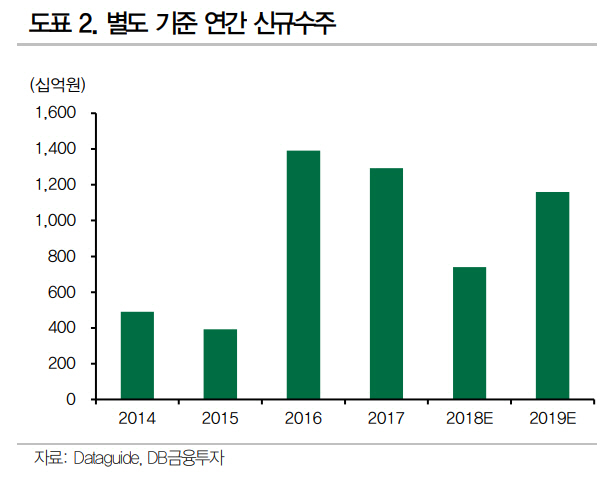

올해 신규 수주는 보수적인 추정에도 전년대비 56.7% 증가한 1조1000억원을 기록할 것으로 추정했다. 2016년 이후 3년만에 증가다. 그는 “국내 고객사 퀸텀닷-유기발광다이오드(QD-OLED)는 상반기 중 투자의향서(LOI) 발행이 예상되고 중소형 OLED 투자와 대형 액정표시장치(LCD) 투자를 통한 중화권 신규 수주도 견조하게 성장할 것”이라며 “삼성전자의 폴더블 스마트폰 출시와 애플 와이옥타 적용 가능성을 감안하면 삼성전자의 추가 중소형 OLED 생산능력 투자 필요성도 높다”고 설명했다.

삼성디스플레이의 QD-OLED, 폴더블 디바이스 등, 신규 제품군 역량 강화를 위해서는 중장기 관점에서 추가 증설이 필요하다는 판단이다. 권 연구원은 “QD OLED 투자의 경우 가시성이 높고 국내 고객사향 신규 수주는 주가 모멘텀으로 이어질 것”이라고 예상했다.

!['축구여신' 곽민선 아나운서, 축포 맞고 눈 부상…소속사 "상태 심각"[공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600375t.jpg)