이에 따라 이 회사 주식의 목표 주가를 기존 9000원, 투자 의견은 올해 들어 주가가 급등했다는 점을 고려해 ‘마켓 퍼폼(보수적 대응 필요)’으로 유지했다. 두산인프라코어의 현재 주가는 1주당 8430원(29일 종가 기준)이다.

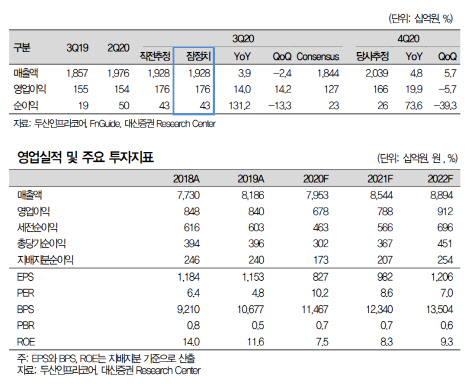

이동헌 대신증권 연구원은 30일 펴낸 보고서에서 “두산인프라코어의 올 3분기 매출액은 1조9280억원, 영업이익은 1760억원으로 지난해 3분기보다 각각 4%, 14% 증가했다”며 “매출액과 영업이익이 컨센서스(증권사 3곳 이상의 실적 추정치) 대비 4%, 38% 많은 어닝 서프라이즈를 달성한 것”이라고 밝혔다.

자회사인 두산밥캣(241560) 실적을 제외한 두산인프라코어의 자체 매출액과 영업이익도 시장 컨센서스를 각각 6%, 93% 상회했다.

부문별로 건설 장비 매출액이 전년 동기 대비 23%, 영업이익이 223% 급증하며 전체 실적 성장을 견인했다. 중국 시장 매출액이 경쟁 감소에 힘입어 전년 대비 55% 늘었고, 미주 지역도 16% 증가했다. 반면 엔진 부문은 유가 하락 영향으로 올해 2분기(4~6월)에 이어 3분기에도 적자(-15억원)가 이어졌다.

이 연구원은 “두산인프라코어는 중국 시장에서 7% 내외의 점유율을 유지하며 외자 업체 중 독보적인 경쟁력을 갖고 있다”면서 “중국 시장 안정화로 예전과 같은 급락은 없을 것으로 보이며 판매 굴삭기에 센싱 기능을 부착해 가동률 체크 및 시장 상황을 모니터링하는 것도 가능하다”고 했다.

다만 “두산인프라 주가는 연초 대비 52% 상승해 언론에서 매각가격(8000억~1조원)으로 거론하는 가치에 이미 도달한 상황”이라며 “올해 배당 가능 이익이 확보되며 본업으로는 더 바랄 게 없는 상황”이라고 덧붙였다.

|

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)