한국채택국제회계기준(K-IFRS)에 따르면 무형자산은 ‘물리적 실체는 없지만 식별 가능한 비화폐성 자산’으로 정의했다. 광고나 교육훈련, 사업개시, 연구개발 등에 대한 지출 중 식별 가능하고 미래 경제적 효익이 존재하는 것으로 소프트웨어, 특허권, 저작권, 프랜차이즈, 개발비 등이 있다. 이 정의를 충족하지 못할 경우에는 비용으로 처리하게 된다.

무형자산 회계처리는 원칙 중심의 국제회계기준(IFRS) 체제에서 적용 사례가 다양하다. 전지훈 한국신용평가 연구원은 15일 “무형자산은 창출방법에 따라 회계처리가 상이하다”며 “비용의 부분적 자산화를 규정한 내부창출활동의 자산화 여부가 기업간 차이를 유발하는 주원인”이라고 분석했다.

동일한 R&D를 영위해도 해당 지출이 내부창출(개발비 등)인지, 외부구입이나 기업결합(영업권 등)인지에 따라 지표상 재무구조와 손익에 미치는 영향이 다르고 내부창출일 때도 자산화 여부 판단에 따라 재무정보가 다르게 표시된다는 것이다. 예를 들어 R&D에 600억원씩을 지출하는 기업 A와 B가 있는데 A는 이중 50%를 자산화하고 3년간 상각하는 반면, B는 모두 비용으로 인식한다면 재무제표 수치상 개발비 상각 완료까지 A의 재무구조가 더 우수한 것으로 나타난다.

회계기준의 상이한 적용에 따른 손익과 재무상태 차이가 재무분석에 영향을 미칠 수 있지만 기업 펀더멘털에 기반한 미래 현금흐름 예측으로 원리금 상환능력을 판단하는 신용평가 측면에서 신용도를 차별화시키는 결정적 요인은 아니다. 다만 그는 “무형자산과 관련된 투자지출 비중이 큰 산업에서 자산화 회계처리 등 차이는 업체간 비교가능성 측면에서 주의 깊게 다뤄야 할 요소”라며 “상황에 따라 개별 업체의 재무융통성에도 간접적 영향을 미칠 수 있다”고 평가했다.

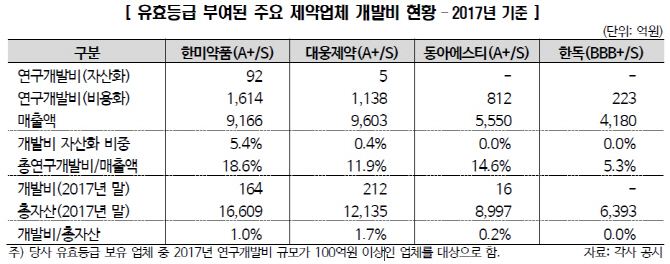

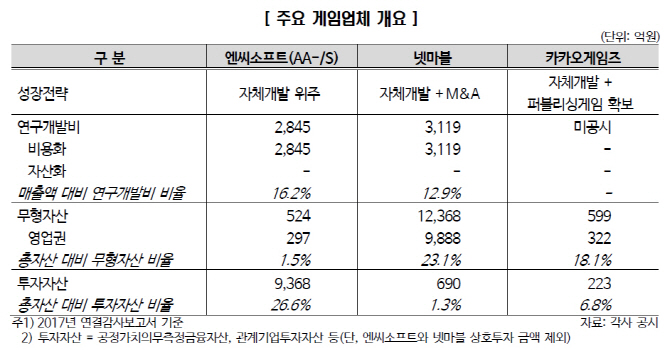

특히 제약이나 게임산업은 비용 자산화 여부나 인식 시점에 따라 재무제표가 큰 영향을 받을 수 있다.

|

|

무형자산 회계처리는 회계정보 작성자 판단에 따라 자산·비용화 여부와 시점이 결정되는 만큼 경제적 실질과 업체간 재무정보가 다르게 나타날 수 있다.

전 연구원은 “대규모 신제품 개발, M&A 같은 상황에서 회계기준 적용에 따라 상이하게 나타나는 재무정보를 지속 검토하고 있다”며 “회계처리에 따른 지표상 변화와 경제적 실질에 대해 면밀하게 분석해 해당 요인을 신용평가에 반영 중”이라고 전했다.