|

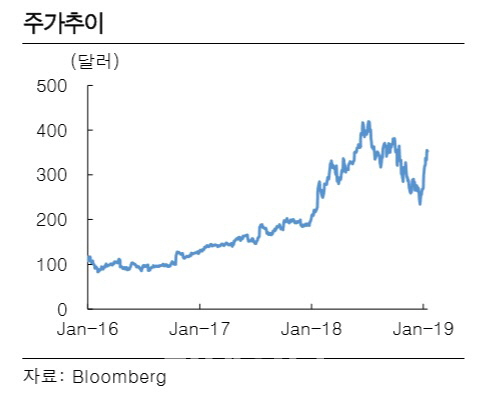

지난 15일(현지시각) 넷플릭스는 창업 12년 만에 역대 최대 인상 폭인 13~18%의 요금 인상안을 발표했다. 이번 인상안은 미국 외 40여개 북중미·남미 국가에도 적용될 것으로 알려지면서 가입자들의 원성을 샀다. 그러나 뉴욕증시에서 넷플릭스 주가는 6.5% 급등했다.

기세등등한 모습은 오래가지 못했다. 이틀 후인 17일 발표한 4분기 실적이 예상을 뛰어넘는 가입자 증가에도 매출이 시장 기대에 못 미치면서 냉탕과 온탕을 오가는 모습을 보였다.

넷플릭스는 지난해 4분기 미국 내 가입자 153만명을 늘려 시장 예상치(151만명)를 웃돌았다. 특히 글로벌 가입자가 731만명이나 늘며 예상치(614만명)를 크게 상회했다.

매출액은 41억9000만달러(4조7095억원)로 전년 동기 대비 27% 상승했지만 월가 전망치(42억1000만달러)에는 미치지 못했다. 특히 영업이익이 2억2000만달러로 전년 동기대비 12% 감소한 점이 뼈 아팠다. 4분기 실적 발표 후 넷플릭스 주가는 이틀 연속 4% 가까이 하락했다.

|

한상웅 유진투자증권 연구원은 “넷플릭스의 구독료 인상은 경쟁이 과열되고 있는 미국 OTT(셋톱박스 없이 시청하는 스트리밍 서비스) 시장 내 지배적 사업자로서 확고한 입지를 유지할 수 있다는 자신감을 나타낸 전략이다”고 말했다.

한 연구원은 “4분기 실적 발표의 핵심은 오리지널 시리즈와 영화에 대한 시청자들의 반응이었다”며 “자체 오리지널 영화 ‘버드박스(Bird Box)’가 4주간 8000만회 스트리밍 됐고 영국 보디가드(Bodyguard), 이탈리아의 베이비(Baby), 터키의 수호자(The Protector)가 4주간 1000만회를 넘어서며 로컬 고객을 끌어들일 수 있음을 확인했다”고 설명했다.

최 연구원은 “오는 25일 방영예정인 넷플릭스 오리지널 콘텐츠 ‘킹덤’이 국내 최초 시즌제로 준비하고 있다”며 “오리지널 콘텐츠에 보다 집중해 경쟁사와 차별화 도모하는 한 해가 될 것이다”고 말했다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)