|

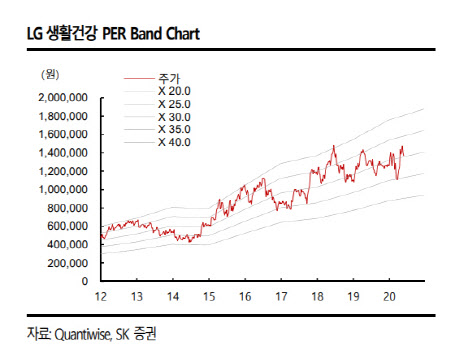

전영현 SK증권 연구원은 “음료 및 생활용품 판매의 호조와 믹스 개선에 따른 수익성 증가가 있었다”며 “2분기도 생활용품 부문 매출도 코로나 관련 위생용품 및 프리미엄 제품라인 판매 확대로 18% 이상 성장하며 면세 화장품 부문 부진을 일부 상쇄할 것으로 기대한다”고 설명했다. 이어 “게다가 예상 대비 양호했던 화장품 수요와 효율적인 비용 관리가 복합적으로 작용한 것도 영향을 미쳤다”고 덧붙였다.

화장품 부문에서 2분기 면세점 판매는 1분기보다 줄어들 것으로 보이지만 브랜드 ‘후’와 ‘숨’, ‘오휘’ 등 고급 화장품의 매출 비중이 71%로 높은 것을 감안하면 중국 등 소비 회복 국면에서 안정적인 매출을 낼 것으로 전망된다.

전 연구원은 “지금처럼 시장 변동성이 큰 상황에선 화장품 시장 점유율 하락 위험이 낮고 브랜드 로열티가 높은 메가 브랜드를 보유한 LG생활건강의 투자는 우호적이다”라며 “코로나19 재확산 우려와 입국 제한 조치로 단기 주가 변동성은 클 수 있겠지만, 중국 소비자들의 굳건한 럭셔리 화장품 수요는 꾸준히 확인되고 있다”고 강조했다.

이어 “올해 하반기 ‘후’ 위주의 안정적인 수요 회복 전망을 고려할 때 중장기 주가 상승 여력은 여전히 크다고 판단된다”고 덧붙였다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)