|

유정현 대신증권 연구원은 “영원무역 주문자상표부착생산(OEM) 사업부의 성장성이 낮아지고 자회사 스캇의 실적 불투명성이 부각되면서 낮아진 밸류에이션은 최근 환율 상승에 따른 우호적인 영업환경과 스캇의 실적 개선으로 다소 회복됐다”며 “그러나 여전히 글로벌 사업자 중에 가장 저평가된 기업으로 업황이 회복되는 상황을 고려하면 이에 대한 밸류에이션 재평가가 필요하다”고 판단했다.

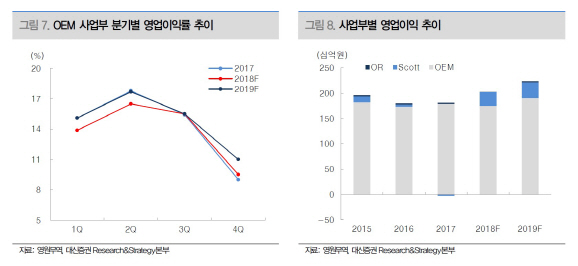

유 연구원은 “스캇의 경우 지난 2015년부터시작된 중저가 브랜드 시장으로의 확대 전략으로 브랜드 인수합병(M&A) 과정에서 발생한 제반 비용들이 모두 소멸되며 올해 상반기에 크게 개선됐다”며 “스캇 사업부는 전체 매출의 약 35%를 차지하는데 손익이 정상화되면서 전체 영업이익률(OPM)이 1%포인트 이상 개선되는데 기여할 것”이라고 내다봤다.

이어 그는 “OEM 사업부의 경우 하반기 성장률은 4%에 그칠 전망”이라면서도 “그러나 하반기에는 환율 상승으로 더 이상 마진 하락 없이 수익성이 개선될 것”이라고 덧붙였다.

!['개저씨·O발O끼' 민희진 기자회견 욕설 법적 처벌 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900842t.jpg)