|

지난 16일(현지시간) 미국에서 올해 마지막 FOMC가 종료됐다. 연방준비제도(연준·Fed)는 연방기금금리를 0.00~0.25%로 유지하기로 결정했다. 또 경제회복이 완성될 때까지 제로금리를 최소 2023년 말까지 지속할 것임을 확인했다. 뿐만 아니라 경제 회복이 “더 상당한 진전(substantial further progress)”을 이뤄 완전고용과 물가안정이라는 목표를 달성할 때까지 자산 매입이 지속될 것이라는 문구도 새로 등장했다.

한편 경제 전망은 소폭 상향됐다. 올해 성장률은 지난 9월 전망치 마이너스(-) 3.7%에서 -2.4%로 올랐다. 내년도 4%에서 4.2%로, 내후년 역시 3%에서 3.2%로 상승했다. 반면 내후년 이후 성장률은 미미하게 낮췄다. 2023년의 경우 2.5%에서 2.4%로, 장기로는 1.9%에서 1.8%로 내렸다.

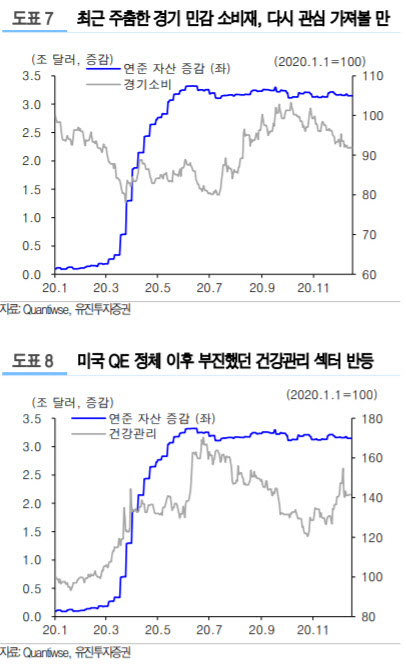

연준의 유동성 공급은 예전같진 않다는 게 허 연구원의 판단이다. 허 연구원은 “미국 연준 자산 증가 속도는 7~8월 이후 둔화되고 있는 등 유동성 지원이 예전 같지 않다”면서도 “유동성 공급은 더 늘지도, 감소하지도 않고 있는 대신 경기하강에 대한 우려가 완화됐다. 금융시장 여건은 현 수준을 유지할 전망”이라고 분석했다. 다만 연준보다 유럽중앙은행(ECB)과 일본은행(BOJ)가 더 적극적이라는 점에서 유럽 및 신흥국 등이 미국보다 우세할 것이라고 봤다.

향후 주목할 업종으로는 경기 민감 소비재·건강관리 섹터를 꼽았다. 허 연구원은 “미국 연준 자산 증가 속도가 주춤해진 2분기 후반 이후 한국에서는 필수소비, 유틸리티 등 방어적인 섹터 주가가 상대적으로 부진한 반면 테크와 경기 민감 소비재, 소재 산업이 강했다”며 “경기 관련 소비재는 10~11월 주가가 다소 주춤한 만큼 부양책·백신 기대에 관심을 가져볼 만 하며, 건강관리 섹터 역시 선진국 중앙은행들의 자산매입이 급격한 주가수익비율(PER) 하락을 막아줄 것”이라고 내다봤다.