|

앞서 코로나19로 인해 촉발된 언택트 환경 및 생산 셧다운 경험은 모든 기업들에게 디지털로의 전환을 강제하고 있다. 기업들은 이를 위한 준비(IT 투자)를 강요받고 있고, 이에 따라 어려운 상황 속에서도 2020년 전세계 디지털전환 관련 지출액은 꾸준히 증가하고 있다. 이를 반영해 IT 관련기업들의 주가는 연초대비 평균 26% 증가하며 밸류에이션도 높아졌다.

그러나 삼성SDS 만큼은 주가가 후퇴하고 있다. 가장 큰 요인으로는 삼성SDS의 실적 80% 이상이 그룹 내 매출이라는 점이 꼽힌다. 다만 이 연구원은 “대외비중이 2018년 13.4%에서 2020년 2분기 18.4%까지 최근 급격히 증가하고 있다”고 반박했다.

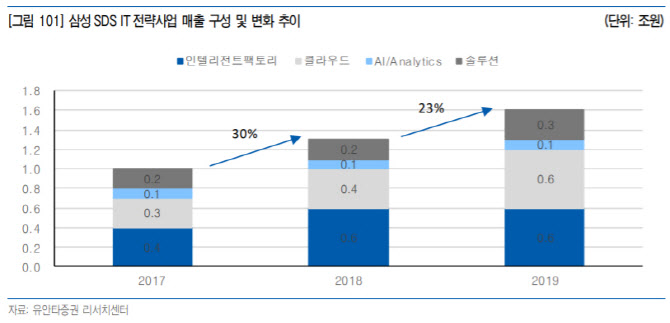

두번째는 그룹 전산실 수준의 저부가가치 사업구조에 대한 디스카운트다. 이에 대해서도 이 연구원은 “최근 인텔리전트 팩토리, 클라우드, AI·Analytics, 솔루션 등 고부가가치 사업의 매출비중이 2017년 20%에서 2019년 27%로 고성장하며 1인당 생산성(매출액)이 2015~2019년 연평균 6.3% 성장 중에 있고, 영업이익률도 2015년 7.5%에서 2019년 9.2%까지 증가하고 있다”며 “특히 클라우드 부문은 국내 4개, 해외 13개의 데이터센터를 기반으로 언택트경제 변화에 따른 수요증가로 향후 높은 성장이 예상된다”고 내다봤다.

한편 삼성그룹의 IT투자 축소 가능성 역시 삼성SDS의 주가를 끌어내리는 요인이다. 이에 대해 이 연구원은 “삼성그룹은 아직 미확정된 승계·지배구조 문제와 2017년 국정농단 사건 이후로 실질적인 투자 집행이 소강상태”라면서도 “이재용 부회장에 대한 기소중지 등 거취문제에 대한 불확실성이 해소된다면 올해부터 시작될 삼성전자의 30조원 규모 평택 3라인 공장건설을 시작으로 비메모리 133조원 투자 등 본격적인 투자가 집행될 것이고 이에 대한 확실한 수혜는 삼성SDS가 받을 것으로 예상된다”고 설명했다.