확률형 아이템 과금체계 변화 및 신작 출시 지연 등 악재 반영

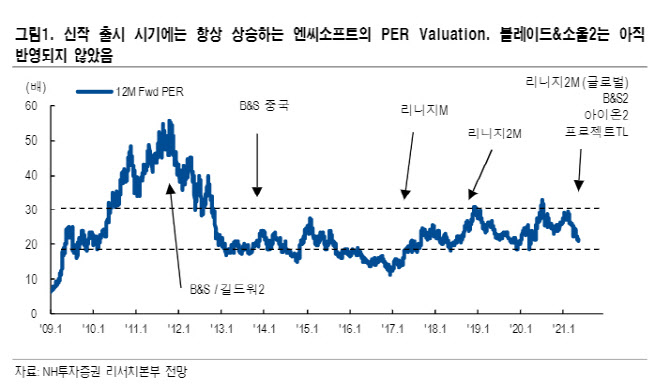

"3개월간 주가 하락에 12개월 선행 PER 22.2배로 낮아져"

목표주가 하향은 신작 출시 연기로 매출 인식 시점 조정 때문

[이데일리 고준혁 기자] NH투자증권은

엔씨소프트(036570)가 신작 출시에 따른 주가 매력이 부각되는 시기에 접어들었다고 평가했다. 그간 리니지M의 확률형 아이템 등 과금 체계에 대해 충성 고객들의 불만과 1분기 실적 악화 등 우려가 있었으나 이러한 구간이 지나 주가 반등기에 진입한다는 판단이다. 다만 신작 출시 일정이 미뤄지면서 관련 매출 인식 시점은 조정해야 한다고 전했다. 이에 투자의견 ‘매수(Buy)’를 유지하고 목표주가는 직전 140만원에서 125만원으로 15만원(10.71%) 하향 조정했다.

엔씨소프트는 지난 2월 확률형 아이템 법률안이 개정되고 3월 리니지M 불매운동이 일어났다. 신작 ‘트릭스터M’ 출시가 지연되는 등 3개월 동안 각종 악재가 발생하며 주가가 하락했다. 지난 10일 발표한 1분기 실적도 부진했다. 영업이익이 567억원이 나와 전년 동기 대비 77% 급감한 것이다. 컨센서스 1185억원을 크게 하회했다. 다만 이같은 악재는 주가에 대부분 반영됐으며, 이제부턴 지연됐던 신작이 출시되며 반등기에 접어들 것으로 분석된다.

안재민 NH투자증권 연구원은 “‘블레이드&소울2’와 트릭스터M의 출시가 가시권에 들어온 반면, 최근 게임주 전반적으로 주가가 조정받으면서 엔씨소프트의 주가도 동반해서 하락했다”며 “신작에 따른 모멘텀과 실적 성장이 임박했다는 점에서 주가는 이제 반등을 모색할 전망”이라고 전했다.

이어 “각종 우려가 대부분 해소 국면에 진입했고 주가 하락으로 12개월 선행 주가수익비율(PER)은 22.2배로 떨어져 지금부터는 주가가 반등할 시기”라고 강조했다.

블레이드&소울2의 경우 사전예약에 이어 사전캐릭터 생성이 6차까지 진행되며 지난 9일 기준, 전체 72개 서버 중 60개 이상이 마감됐다. 서버당 1만5000명 정도의 수용 인원을 가정하면 초기 100만명 이상의 동시접속자가 기대된다.

한편 목표주가를 하향한 것은 신작의 출시 일정이 미뤄지면서 관련 매출 인식 시점도 조정됐기 때문이다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)