|

씨트립은 1999년 설립된 중국 최대 온라인여행사(OTA)로 중국내 시장점유율은 63.9%에 달한다. 2014년 씨트립은 경쟁업체 퉁청과 이롱을 순차적으로 인수했고, 2016년엔 2위 업체인 취나얼과 합병하면서 중국 여행산업의 독자체제를 이어오고 있다.

현재 나스닥에 상장된 씨트립은 호텔/항공권 가격비교 서비스와 예약 대행 사업을 영위 중이다. 매출비중은 항공권 42%, 호텔 37%, 여행상품 15%, 기타 등으로 구성돼 있다.

하나금융투자는 20일 씨트립에 대해 올해부터 이익모멘텀이 기대되고, 공격적 M&A로 글로벌 경쟁력도 확대하고 있다고 밝혔다.

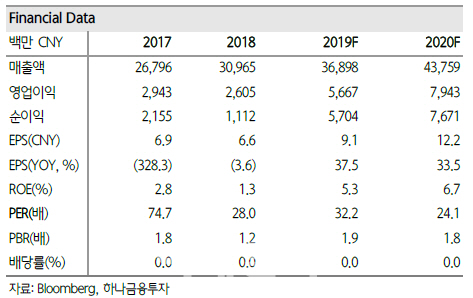

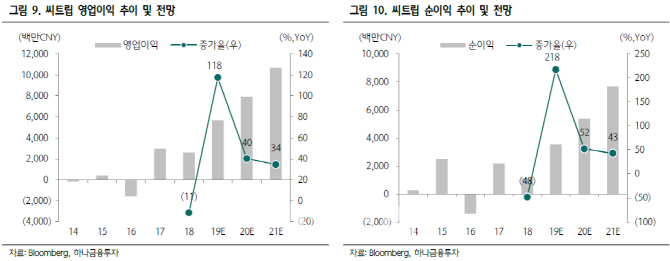

백승혜 하나금융투자 연구원은 “중국내 과도했던 OTA 산업내 가격 경쟁이 일단락됨에 따라 씨트립은 규모의 경제와 비용절감을 통한 실적 개선을 시현할 것”이라며 “올해 씨트립 GAAP기준 순이익은 전년대비 220% 증가하며 전년대비 큰 폭으로 개선될 것”이라고 전망했다.

2020년과 2021년에도 전년대비 각각 52%, 43%의 순이익 증가율을 보일 것이란 분석이다.

씨트립 매출의 30~35%를 차지하는 것으로 추정되는 글로벌 사업부문이 빠르게 성장중인데다 중국내 독보적인 OTA 경쟁력을 보유한 영향이다. 글로벌 호텔과 항공편 예약 매출 성장률은 중국 OTA산업 성장률의 3배를 기록했다.

|

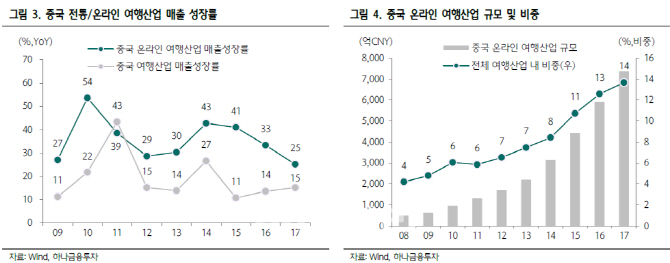

중국 여행산업에서 온라인 여행산업 비중은 2018년 4%에서 2017년 14%로 빠르게 확대됐지만, 2014년 이후 OTA산업 경쟁이 과열되면서 씨트립 중개 수수료율은 11%까지 하락했다.

다만 “씨트립의 공격적 경쟁사 인수합병으로 중국 OTA 산업 집중도가 제고됐고, 향후 경쟁적 가격인하 가능성은 제한적일 것”이라며 “단기적으로 중개 수수료율은 10~11% 수준에서 안정적 수준을 유지할 전망”이라고 내다봤다.

백 연구원은 “씨트립의 현주가는 2019년 예상 주가수익비율(PER) 32.2배에서 거래되며 글로벌 업종 평균 PER인 23.3배보다 높은 수준”이라며 “다만 2019~2021년 글로벌 OTA 피어 대비 압도적 이익성장이 예상돼 현재 주가 프리미엄은 타당하다”고 분석했다.

특히 중국 OTA시장이 성숙기에 들어서면서 향후 3~5년간 경쟁적 가격인하가 단행될 가능성이 적고, 비용부담 완화로 씨트립의 마진율도 완만한 상승세가 전망된다.

그는 “중국과 글로벌 OTA 시장 지배력 확장, 이익개선을 기반으로 중장기 주가 모멘텀도 유효할 전망”이라며 “씨트립의 시장지배력 확장과 함께 수수료율도 점진적인 상승추세를 보일 것”이라고 했다.

|

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)