이에 따라 이 회사 주식의 투자 의견을 ‘강력 매수(컨빅션콜)’, 목표 주가를 기존 2만5000원으로 유지했다. 한솔제지의 현재 주가는 1주당 1만4650원(26일 종가 기준)이다.

박종렬 현대차증권 연구원은 27일 “한솔제지는 이달 초까지 상승세이던 주가가 최근 3주간 조정을 거치고 있는데 이는 2차 상승을 위한 에너지 축적 기간”이라며 “최근 주가 반등에도 여전히 매력적인 밸류에이션(기업 실적 대비 주가)과 양호한 실적 모멘텀을 고려하면 주가 추가 상승이 충분히 가능하다”고 분석했다.

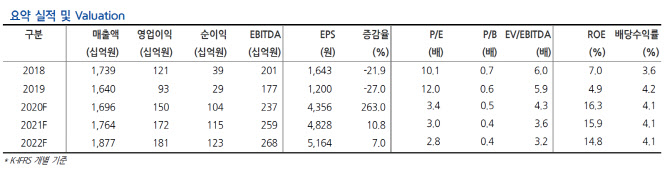

박 연구원은 한솔제지의 올 2분기 별도 재무제표 기준 매출액이 지난해 2분기보다 4.9% 증가한 3942억원, 영업이익은 50.9% 늘어난 330억원을 기록할 것으로 전망했다. 산업 용지 부문 호조, 인쇄용지 및 특수지의 수익성 개선 등에 힘입어 성장세가 계속 이어지리라는 것이다.

부문별로 산업 용지 부문은 신풍제지의 생산 중단에 따른 시장 점유율 확대, 신종 코로나 바이러스 감염증(코로나19)으로 인한 택배 물량 증가, 고지가격 하향 안정화 등으로 2분기 매출액(1333억원)과 영업이익(240억원)이 지난해보다 각각 8.3%, 29.7% 증가할 것으로 내다봤다.

인쇄용지 부문은 코로나19에 따른 수요 감소로 외형 성장률이 낮으나 펄프가격 안정세, 단가 인상 효과 등으로 양호한 수익성을 유지할 것으로 전망했다. 특수지 부문 역시 코로나19 여파로 영수증(POS) 수요가 감소하겠지만, 택배 물량 증가에 따른 라벨 수요가 이를 보완할 것으로 봤다.

현대차증권은 한솔제지의 올해 연간 매출액과 영업이익 전망치를 기존 1조6955억원, 1501억원으로 유지했다. 작년보다 각각 3.4%, 61.4% 늘어난 금액이다. 박 연구원은 “올해 하반기(7~12월)에도 산업 용지 호조와 인쇄용지, 특수지의 실적 개선으로 영업이익 증가율이 두자릿수를 기록하는 등 양호한 추세가 이어질 것”이라고 했다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)