.png)

.png)

|

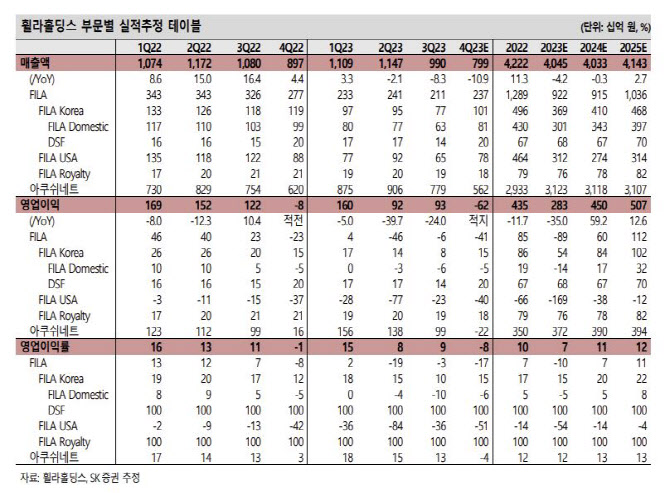

형권훈 SK증권 연구원에 따르면 휠라 부문의 실적 부진 배경에는 리브랜딩과 재고 조정의 영향 컸기 때문이다. 휠라코리아는 리브랜딩을 위한 홀세일 채널 비중을 축소했고, 휠라 USA는 과잉재고를 조정하기 위해 할인 판매하면서 매출과 영업이익 모두 감소했다. 다만, 비교적 선방한 아쿠쉬네트 부문은 타이틀리스트의 골프공과 골프 클럽 신제품 출시 효과로 달러 기준 매출과 영업이익 모두 전년 동기 대비 성장했다.

휠라홀딩스의 실적은 연말까지 부진할 것이라고 형 연구원은 내다봤다. 그는 “휠라 로열티 수익의 경우 매크로 환경의 불확실성으로 인한 글로벌 소비부진으로 전년 동기 대비 13.7% 역성장했다”며 “동사는 올해 내내 휠라 브랜드 가치의 회복을 위한 재정비의 시간을 보내고 있는데 연말까지 실적 부진이 이어질 것”이라고 전했다. 형 연구원은 4분기 휠라 부문 매출액이 2366억원으로 전년 동기 대비 14.5% 줄고, 영업손실이 406억원으로 적자가 지속될 것이라 전망했다.

다만, 브랜드 가치의 회복에는 많은 시간과 비용이 요구되는 것을 감안하면 중장기적인 관점에서 접근이 유효하다는 평가다. 형 연구원은 “동사는 글로벌 앰배서더로 헤일리 비버와 배우 한소희를 채용하고, 휠라 코리아와 글로벌 제품의 디자인 혁신, 디브랜딩 유통채널 축소 등 마케팅, 제품 디자인, 유통 측면에서 브랜드 가치 회복을 위한 노력을 지속하고 있다”면서 “당장의 실적보다는 장기적인 관점에서 브랜드에 투자하는 마음가짐으로 접근할 필요가 있다”고 조언했다.