|

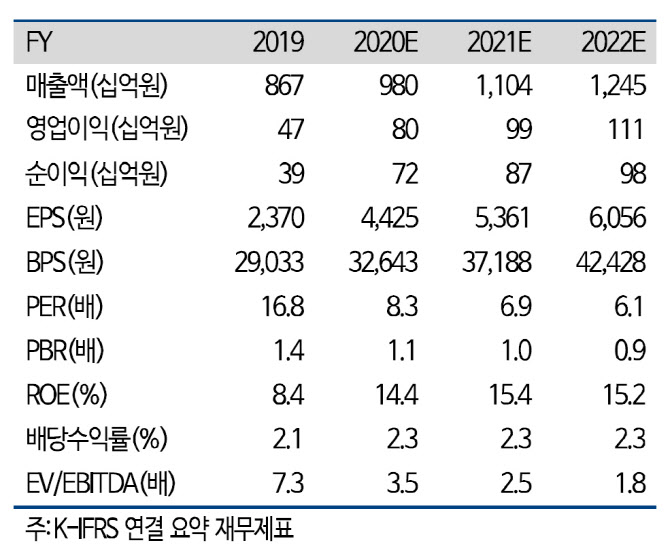

정 연구원은 “이를 반영해 올해 실리콘웍스의 매출액은 지난해보다 13% 증가한 9797억원, 영업이익은 70% 늘어난 803억원을 기록할 것”이라며 “사상 최대 실적을 거둘 것”이라고 말했다.

하이투자증권은 실리콘웍스가 LG디스플레이와의 ‘디커플링(탈동조화)’ 현상에 주목해야 한다고 했다. 정 연구원은 “실리콘웍스와 LG디스플레이 실적과 동행하지 않는다면 안 살 이유가 없다”며 “중국발 LCD 패널 공급 과잉으로 LG디스플레이가 LCD라인 구조조정을 결정함에 따라 실적 부진을 우려한 목소리가 높았지만 중국 내 다양한 고객사 덕분에 LG디스플레이의 주문량 감소에도 중국 BOE와 CSOT향 매출 증가로 1분기 실적 방어에 성공했다”고 언급했다.

앞으로 BOE 등 중국 업체의 중소형 OLED패널 생산이 본격화하면 실리콘웍스의 OLED DDI(디스플레이 드라이버 IC·디지털 신호를 아날로그로 전환해 화면을 표시할 수 있도록 하는 반도체) 수요가 큰 폭으로 증가할 수 있다는 점도 주가에 긍정적이라고 내다봤다.

정 연구원은 “올해와 내년 중국 BOE에 공급하기 위해 삼성전자와 애플 향 OLED DDI를 실리콘웍스가 단독 개발하고 있다”며 “화웨이, 샤오미 등 중국 세트 업체로 공급하는 OLED DDI 가운데 고해상도 물량 일부는 실리콘웍스가 함께 대응하고 있다”고 했다.

이어 그는 “LG디스플레이가 생산하는 OLED TV와 아이폰향 플렉서블 OLED DDI를 모두 독점 공급하면서 높은 기술력과 많은 경험을 확보하고 있다”며 “BOE가 고해상도 프리미엄 제품을 공략할 때 협력 관계에 유리한 위치에 있는 것으로 판단한다”고 덧붙였다.

하반기 TV수요의 회복과 아이폰12 등 신제품 출시 효과 등으로 가파른 실적 개선세를 보이겠다고 전망했다.