|

장문수 현대차증권 연구원은 “전분기 대비 환율 환경과 제네시스, 스타리아, 전기차 등 믹스 개선 지속, 재고 소진으로 판매 방어, 인센티브 하락세가 실적 부합 요인”이라며 “중고차 가격 상승으로 금융 부문 손익 개선세 지속되고 계절성을 누리지 못한 출하 부진과 일부 이머징 지역 판매 차질과 이종통화 환율 영향을 극복한 것으로 보인다”고 말했다.

현대차증권은 향후 공급 우려를 넘어 가격 상승 효과에 주목해야 한다고 봤다. 부정적 환율에도 믹스 개선이 지속되면서 올해 매출액 증가가 이뤄지며 수익성을 회복, 밸류에이션 부담이 완화될 걸로 전망했다. 또 공급 차질은 가격 상승 요인이 될 수 있다고 봤다.

장 연구원은 “경쟁사 대비 차질 적은 공급으로 시장 전반적으로 하락하는 인센티브에 의한 수익성 개선 효과를 누리고, 고수익 트림·차종 중심의 시장 대응 하고 있어 믹스 개선 효과가 더욱 극대화될 것”이라며 “반도체 공급 차질에 따른 공급·재고 부족으로 가격 상승 중”이라고 설명했다.

아울러 자동차 업체는 대기 수요 대응 및 소진된 재고 축적을 동시에 해야 하는 만큼 가격발 업황 호조가 올해 말부터 내년 상반기까지 지속될 걸로 봤다. 이에 완성차 실적이 전반적으로 시장 기대를 부합(초과) 달성해 Q(판매량)에 민감한 부품사보다 P(가격) 상승 효과를 추가로 누리고 있는 완성차 중심의 전략이 여전히 유효하다고 판단했다.

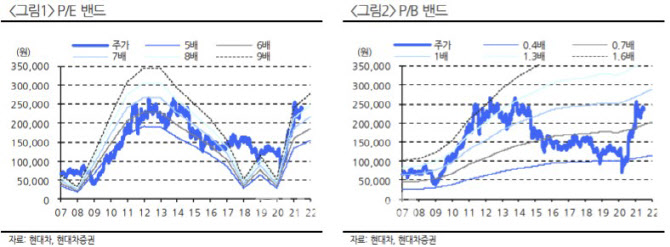

장 연구원은 “2분기 이후 생산 차질에서 회복되며 가격 주도·물량 회복 관점에서 이익의 눈높이를 지속 상향할 전망”이라며 “현대차 주가는 과거 시장대비 주가 수준과 최근 주가수익비율(P/E) 밴드를 고려할 때 밸류에이션은 저평가돼 업종 내 탑픽을 유지한다”고 전했다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)