|

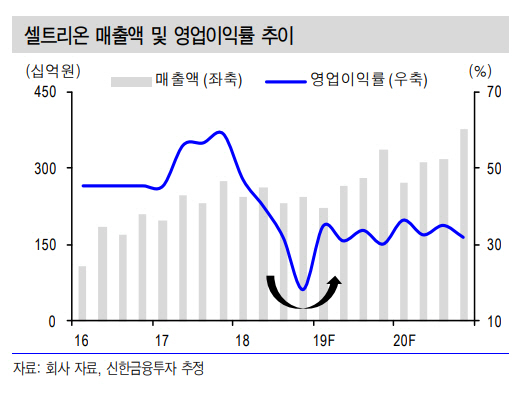

배기달 신한금투 연구원은 “1분기 매출액은 2117억원, 영업이익 667억원으로 컨센서스를 상회해 부진에서 벗어나고 있다”며 “혈액암 치료제 트룩시마 매출 비중이 33%로 가장 높았고 연말 유럽 승인이 예상되는 자가면역 질환제 램시마SC(23%)는 처음 매출이 발생했다”고 분석했다. 유방암 치료제 허쥬마 비중은 22%였고 자가면역질환제 램시마 매출은 발생하지 않았다. 영업이익이 전년동기대비 32.9% 감소한 이유는 1공장 가동 중단으로 원가율이 높아졌고 경상개발비 증가 등으로 판관비율이 상승했기 때문으로 풀이했다.

2분기 예상 매출액은 전년동기대비 1.4% 증가한 2670억원이다. 영업이익은 827억원으로 21.8% 감소하겠지만 전분기대비 증가하면서 실적 개선 흐름이 나타날 것으로 예상했다. 배 연구원은 “작년 4분기를 저점으로 분기별 실적 개선세가 이어지고 하반기는 기저효과가 클 것”이라며 “실적과 주가 모두 우상향이 예상된다”고 전했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)