이에 따라 이 회사 주식의 투자 의견을 ‘매수’, 목표 주가를 기존 25만원으로 유지했다. 포스코의 현재 주가는 1주당 18만9000원(2일 종가 기준)이다.

이현수 유안타증권 연구원은 3일 펴낸 보고서에서 “포스코는 신종 코로나 바이러스 감염증(코로나19) 영향으로 전 분기 대비 올 2분기 판매량 급감이 이미 예고돼 있었다”며 “제품가격 역시 큰 폭으로 하락할 것으로 예상한다”고 밝혔다.

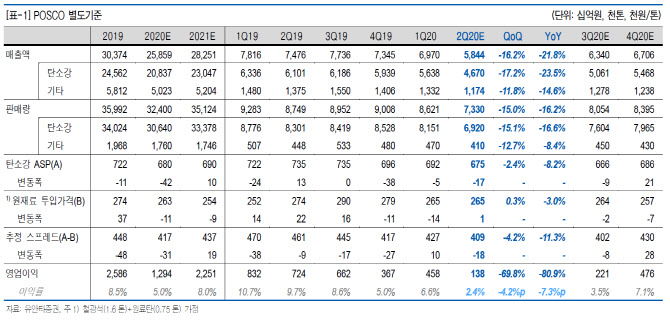

포스코는 앞서 지난 1분기(1~3월) 실적 발표에서 올해 제품 판매량 전망치를 기존 3500만t에서 260만t 축소한 3240만t으로 수정 발표했다. 이 연구원은 감소한 260만t의 상당 규모가 올 2분기에 반영될 것으로 추정했다. 그는 “올해 2~4분기 중 2분기 판매량(733만t)이 제일 낮은 수준을 기록할 것”이라며 “내수와 수출 모두 판매가 급감할 것으로 판단한다”고 했다.

올 2분기 포스코의 탄소강 평균 판매가격(ASP)도 전분기보다 t당 1만7000원 하락할 것으로 전망했다.

유안타증권은 포스코의 올해 분기별 제품 판매량이 2분기 733만t, 3분기 805만t, 4분기(10~12월) 840만t으로 차츰 회복세를 보일 것으로 추산했다. 중국과 한국의 코로나19 신규 확진자 수가 뚜렷한 감소세를 보이고, 다른 국가도 하반기로 갈수록 코로나 여파에서 벗어난다는 가정을 반영한 경우다.

그러나 올해 판매량이 예년 수준의 분기당 900만t 안팎을 회복하기는 어려울 것으로 봤다. 이 연구원은 “일부 국가에서 신규 확진자 증가 속도가 빨라지고 있고 세계 신규 확진자 수도 높은 수준을 유지해 추후 상황을 면밀히 살펴볼 필요가 있다”면서 “포스코가 광양 3고로의 가동 시점을 연기한 것도 당초 예측했던 상황보다 현 상황이 안 좋아졌다고 볼 수 있는 부분”이라고 지적했다.

그는 “제품가격과 실적의 저점에서 판매량 회복을 기다려야 할 차례”라고 덧붙였다.

|