.png)

|

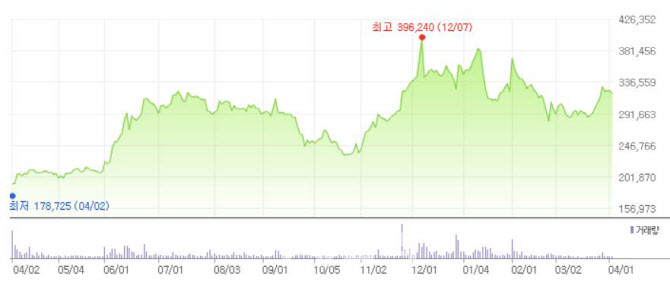

셀트리온은 지난주 기관투자자 순매수 바이오 상위 종목 1위에 이어 이번주에는 외국인들의 러브콜이 이어졌다. 셀트리온은 지난달 26일 유럽의약품청(EMA)이 렉키로나의 조건부허가를 승인했으며, 신속한 글로벌 공급을 위해 유럽 개별 국가들과 사전 협의를 진행하고 있다.

지난해 10만명 분의 생산을 완료했으며, 즉각적인 공급에 대응할 수 있도록 수요에 따라 연간 150만~300만명 분을 추가 생산할 계획이다. 렉키로나 수출액 중 셀트리온과 셀트리온헬스케어가 나눠가지는 매출 비중은 알려지지 않았지만, 셀트리온그룹 전체에는 1조원 이상 매출이 예상된다.

선민정 하나금융투자 연구원은 “도즈 당 가격은 각 정부와의 계약에 따라 달라지겠지만, 우선 유럽의 경우 일반적으로 의약품의 가격이 미국의 70% 수준인 점을 감안, 도즈 당 875달러, 한화 약 100만원으로 가정했다”며 “실제 각국 정부와의 구매 계약은 셀트리온헬스케어(091990)가 담당하기 때문에 셀트리온이 셀트리온헬스케어에 공급하는 단가는 각국 정부와의 구매계약의 약 60%로 가정, 렉키로나 매출 규모는 약 1조2000억원으로 추정된다”고 분석했다.

증권가는 미국 승인에 대한 기대감을 반영해 투자의견 매수를 제시했다. 이명선 신영증권 연구원은 “지난 1월 렉키로나에 대한 임상 2상 결과 발표 이후 이벤트 소멸과 2월 기준 미국내 트룩시마의 시장 점유율이 룩시언스와 격차가 심화되면서 주가는 계속 조정 받았다”며 “또한 종근당 나파벨탄의 국내 조건부승인 불발로 코로나 치료제 개발기업의 기대감이 하락한 상황이다”고 설명했다.

이어 “이런 투자 심리 속에서 셀트리온은 렉키로나의 유럽내 사용승인 권고를 획득했고, 추가적으로 미국 사용승인 기대감까지 반영될 수 있어 셀트리온과 셀트리온헬스케어에 대한 투자의견 매수로 유지한다”고 덧붙였다.

|

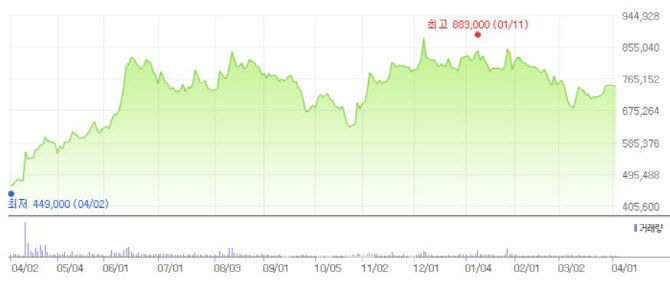

최종경 흥국증권 연구원은 “1, 2, 3공장 모두 본격적으로 가동됨에 따라 안정적으로 높은 매출을 달성할 수 있을 것”이라며 “동시에 추가적인 이익률 개선을 이룰 수 있을 것이라 기대한다”고 분석했다. 이어 “4공장 신설 계획을 봤을 때 2021~2022년 수주 모멘텀, 2023~2025년 실적 성장 모멘텀이 존재한다”고 덧붙였다.

또한 코로나19 치료제 및 백신 개발이 활발해지면서 이를 생산할 수 있는 시설에 대한 관심이 높아지고 있다. 삼성바이오로직스는 글로벌 빅파마 일라이릴리, GSK 등과 코로나 치료제 생산 계약을 체결했으며, 올해 역시 코로나 관련 수주가 이어질 것으로 전망된다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)