|

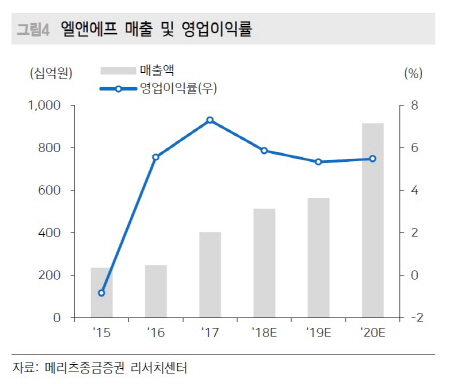

주민우 메리츠종금증권 연구원은 “엘앤에프의 지난해 4분기 매출액은 전년동기대비 6.3% 증가한 1262억원, 영업이익은 34.3% 감소한 47억원으로 영업이익 기준 시장예상치를 35.7% 밑돌 전망”이라며 “양극재 출하량은 소폭 증가했으나, 코발트 가격 하락폭이 컸다”고 분석했다.

올해 엘앤에프의 매출액 추정치를 종전 6670억원에서 5640억원으로, 영업이익도 510억원에서 300억원으로 낮췄다. 주 연구원은 “올해 출하량은 전년대비 30% 증가할 것으로 예상되는 반면, 판매단가는 코발트 가격의 변동성 확대가 예상됨에 따라 전년대비 14% 하락할 전망”이라며 “결국 올해 매출액 성장률은 신규 공장 가동시점이 연말에 집중됨에 따라 10%에 그칠 것”이라고 내다봤다. 단기적으로 올해 실적에 대한 눈높이를 낮출 필요가 있다는 진단이다.

이어 그는 “최근 코발트 가격의 변동성 확대로 실적 변동성이 커질 전망이지만, 이달 코발트 광산업체들의 재고조정 시기가 마무리되면 안정을 찾을 것으로 예상된다”며 “단기적인 실적 모멘텀은 제한적이지만, 중장기적으로 주요 고객사에 대한 전기차 배터리 양극재 공급으로 성장을 이어갈 것”이라고 덧붙였다.