|

백준기 NH투자증권 연구원은 “하츠의 지난 15년간 평균 영업이익률은 4.4%에 불과했지만, 반사 수혜가 나타난 지난해에는 7.4%로 개선됐다”며 “올해부터는 50% 이상의 시장 점유율과 8% 안팎의 영업이익률을 거둘 것으로 예상된다”고 분석했다.

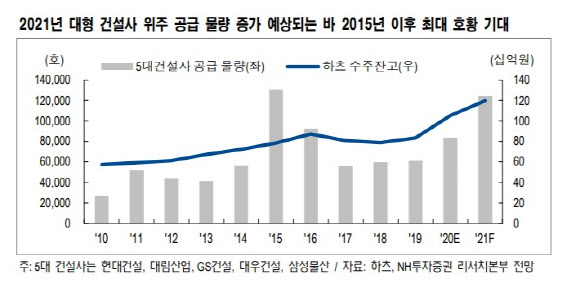

또한 올해는 주택 공급 물량 증가 등 호재도 기다리고 있다. 현재 국내 5대 대형 건설사들의 주택 공급물량은 지난해 대비 48%가량 증가가 예상된다.

백 연구원은 “지난해부터 시작된 경쟁사 물량 확보로 시장 점유율을 끌어올려둔 만큼 올해는 주택 공급 물량의 증가가 곧 수주 증가로 이어질 것”이라며 “업종 평균 대비 높은 주가수익비율(PER) 12배 역시 독보적 시장점유율을 감안할 경우 ‘프리미엄’을 부여할 수 있는 수준”이라고 평가했다.

또한 환경과 실내 공기에 대한 관심 역시 늘어나고 있는 상황에 대비, 하츠는 올해 관련 신제품을 다수 출시한다는 계획을 갖고 있다. 백 연구원은 “호흡기 전염병과 미세먼지 등과 연관된 만큼 이는 단기적인 이슈에 그치지 않을 것”이라며 “환기 시스템 역시 최소 설치 기준이 강화되는 등 상황에서 올해는 매출 증가를 기대할 만하다”고 말했다.

이에 NH투자증권이 추정한 올해 하츠의 매출액은 1472억원, 영업이익은 117억원이다. 각각 전년 대비 16.2%, 26.1% 늘어난다는 예상이다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)