|

그는 유럽연합(EU)을 필두로 주요국 정부는 탄소세 부과나 탄소배출권 거래 제도(ETS)를 도입해 탄소 중립 목표 달성을 추구하고 있는 점을 짚었다. 전세계적으로 발생하는 온실가스 배출량 중 ETS 를 통해 거래되는 물량 비중은 2020년 10.0% 수준이었으나 올해 7월 중국 통합 탄소배출권 거래소 출범으로 2021년 16.3%까지 올라섰다.

또 글로벌 탄소 중립 정책과 맞물려 탄소배출권 거래 비중 및 적용 범주가 늘어날 것으로 전망했다. 일례로 EU가 ‘Fit for 55’ 패키지를 통해 ETS 도입 산업군을 해운, 도로, 건설 부문까지 확대한 바 있다. 11월 예정된 ‘제26차 유엔 기후변화협약 당사국총회’(COP26)에선 국가별 온실가스 감축 공약 및 탄소 중립 실현을 위한 정책 제안 등을 주목했다.

김 연구원은 “각국의 강력한 정책·규제 압력에 기업들은 저탄소 전환에 나설 것이나 에너지 전환의 과도기에 있는 만큼 탄소 배출이 지속될 수밖에 없다는 점을 감안하면 탄소배출권의 가격 상승세가 이어질 전망”이라며 “Refinitiv 설문에 의하면 탄소배출권 가격 상승을 전망하는 가운데 날씨·에너지 시장이나 금융투자자의 영향보다 기후 정책의 중요도가 높은 것으로 나타났다”고 설명했다.

|

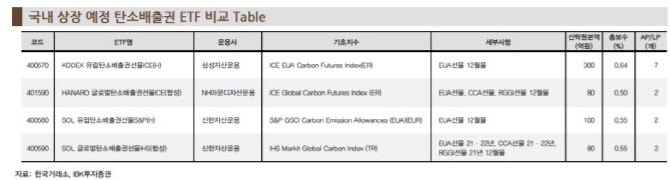

아울러 국내 투자자들이 탄소배출권 ETF 투자 시 유동성, 환헤지 여부 등을 감안해야 한다고 조언했다. 국내 상장 예정인 탄소배출권 ETF는 크게 유럽과 글로벌 탄소배출권 선물로 나뉘며, 기초지수의 정기변경(롤오버) 방식 등에서 차이가 있다.

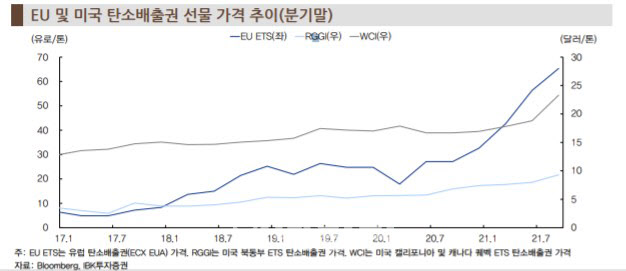

현재 유럽 탄소배출권(EUA) 가격이 급등한 데 따른 단기 조정 가능성이 남아 있지만, 중장기적 관점에서 2020년 기준 전체 탄소배출권 시장 대비 규모 비중이 80%에 달하는 유럽 탄소배출권에 대한 투자가 성과를 보일 것으로 예상했다. 김 연구원은 “유럽의 경우 재봉쇄로 인해 이연된 경기 회복세가 나타나면서 유로화 강세가 나타날 수 있어 환헤지 상품이 유의미해 보인다”고 짚었다.

![“49살 같은데 94년생?”…마을 女이장의 반전[중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000793t.jpg)

![민희진 측 불법 수취 금액? 정당하게 수령한 대가 추가 입장[전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000284t.jpg)