|

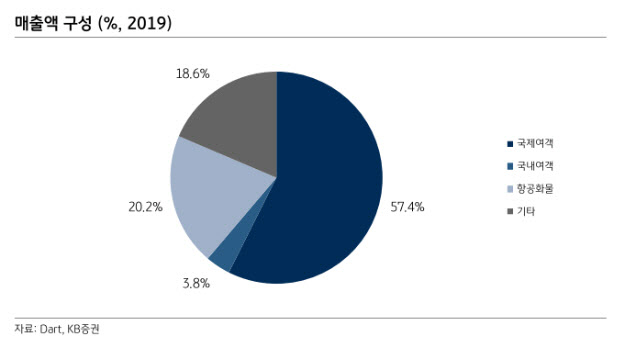

강성진 KB증권 연구원은 “국제여객의 킬로미터 당 여행객 매출(RPK)이 전년 동기 대비 92% 감소하는 등 예상 여객 수요 공백에도, 3분기 영업이익이 시장 전망을 상회할 것으로 보는 이유는 화물 호황과 유가 하락”이라며 “항공사들의 여객기 운항 축소로 화물기 운용 항공사에게 화물이 몰리고 있는데다 중국발 수송이 용이한 인천공항의 지리적 특성상 대한항공의 항공화물 수송실적(FTK)은 전년 동기 대비 23% 증가할 전망”이라고 설명했다.

올해 전체 연간 영업이익도 전년 대비해서는 34.6% 감소한 1684억원으로 예상되지만 컨센서스에 비해선 46.2% 상회할 것으로 보인다. 국제여객 RPK가 77% 감소하며 5조6000억원의 매출액 감소 효과가 발생하나 화물수송량 증가로 4367억원, 화물단가 상승에 따라 1조원의 추가 매출이 기대되기 때문이다. 인건비 등 고정비 절감 및 운항감소에 따른 연료사용량 감소는 각각 1조3000억원, 1조4000억원, 유가 하락으로도 1조2000억원 절감 등의 비용 감소가 발생해 영업이익 감소를 방어했다고 평가된다.

다만 1조원 규모의 유상증자 추진으로 기존 주식 가치의 희석은 불가피하다고 보았다. 향후 대한항공의 주가가 더 오르기 위해서는 코로나19 조기 종식 등이 필요하다고 진단했다.

강 연구원은 “코로나19 조기 종식 또는 치료제나 백신 조기 개발로 국제여객 수요가 크게 개선되는 경우나 4분기 화물 성수기로 진입하면서 물량 급증이나 유가 하락 등이 나타난다면 주가는 추가적으로 상승할 수 있다”고 진단했다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)

![사실혼·삼혼·처형 추행 의혹에…유영재 선우은숙과 긴 싸움 할 것 반박[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)