|

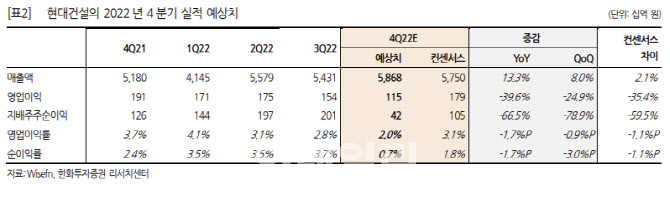

송유림 한화투자증권 리서치센터 기업분석팀 연구원은 이날 보고서에서 “4분기 매출액은 5조9000억원으로 전년 동기 대비 13.3% 증가했지만, 영업이익은 전년 동기 대비 39.6% 감소한 1155억원으로 추정된다”며 “영억이익은 시장 컨센서스보다 35.4% 낮은 수치”라고 밝혔다.

송 연구원은 이어 “총 매출액은 주택 및 해외 부문의 고른 성장으로 두 자리 수 증가를 나타냈으나 현대엔지니어링의 이익 축소와 국내 수익성 둔화 등으로 영업이익은 감소를 기록한 것으로 보인다”며 “환율 하락에 따른 손실이 반영되면서 순이익에 부정적으로 작용할 전망”이라고 덧붙였다.

다만, 지난해 현대건설이 약 29500세대의 주택 분양공급을 하는 등 연초 계획(3만 세대)을 달성했다고 전했다. 송 연구원은 “민간도급 사업의 축소로 올해 분양공급은 줄겠으나 풍부한 도시정비 수주잔고를 바탕으로 상대적으로 견조한 분양 공급 약 2만 세대가 이어질 전망”이라며 “해외 수주 역시 확실한 반등이 기대된다”고 언급했다.

송 연구원에 따르면 주요 수주 기대 프로젝트로는 사우디 Amiral, 사우디 네옴 항만·스파인 터널, 카타르 노스필드 후속공사 등이 있다. 특히 네옴시티 관련해서는 다수의 후속 공사들이 입찰 대기 중인 것으로 파악됐다. 이 외에도 2건의 국내 해상풍력 수주도 더해질 예정이다.

송 연구원은 “현대건설은 모든 공정에 두루 강점을 지니고 있는 독보적인 회사로서 주택시장 위축을 상대적으로 잘 버텨내는 동시에 해외 발주시장의 호조를 온전히 누릴 수 있다는 점은 긍정적이라고 판단한다”고 진단했다.

![뿔난 주주들 “30년 무배당 구두쇠 기업, 증시 퇴출” [중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900546t.jpg)

![4번의 수술, 휠체어 타고 돌아온 학생…친구들 보고 ‘눈물' 터졌다 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900356t.jpg)