.png)

.png)

|

보유세 부담 증가는 통상 주택가격 안정화 수단으로 활용돼왔다. 주택의 시세가 동일하더라도 종합부동산세, 재산세의 과세표준이 되는 공시가격이 상승하면 보유세 부담 증가를 야기하기 때문이다. 이에 따라 다주택자의 보유세 부담이 높아져 주택시장에 매물을 내놓게 만든다는 것이다. 보유세 부담이 50% 증가하는 경우 주택 소유자의 평균 주택 소유주택 수는 0.126채 감소한다고 보고서는 추정했다.

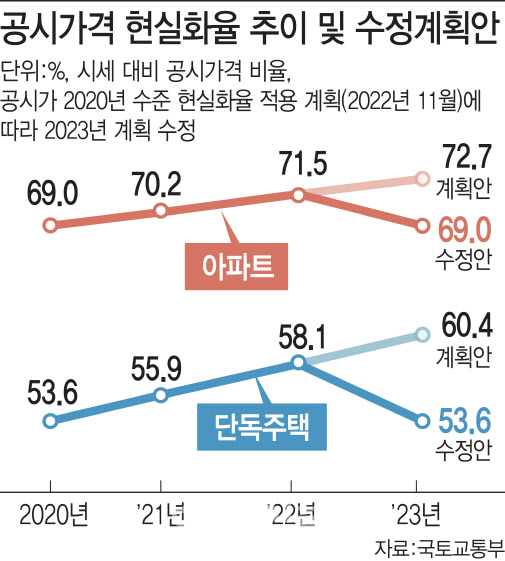

문재인 정부는 이같은 논리에 기반해 보유세 강화와 공시가격 현실화 정책을 추진했다. 문 정부는 지난 2020년 부동산 공시법에 따라 공시가 현실화율 목표치를 90%로 설정하고, 부동산 유형과 가격별로 5~15년 목표 도달 기간을 설정했다. 공시가 현실화율 제고에다 부동산 가격 상승, 공정시장가액비율 등 세제개편 효과까지 맞물려 주택 소유자의 세부담은 급격히 증가했다. 보고서에 따르면 2021~2022년 재산세 부담 증가의 60%가 시세 상승, 16%가 공시가 현실화율 제고, 24%는 누진세율 등 제도 개편 요인으로 봤다.

|

실거래가격 인상 효과는 저가주택보다 고가주택에서 더 크게 나타난다고 봤다. 시장의 키 맞추기가 이뤄지기 때문이다. 공시가격 공개 후 시장에서 가격에 맞춰 거래가 형성되기 때문에 공시가가 많이 상승한 주택의 실거래가가 더 오르는 현상이 나타난다는 것이다. 또한 세 부담이 늘어나더라도 향후 주택가격 상승이 기대되는 경우 자본 이득의 기댓값이 세 부담 증가보다 클 수 있다는 점에서 주택 가격 안정화에 미치는 영향도 제한적이라고 지적했다.

공시가격 인상으로 인한 보유세 증가는 전세가격에도 영향을 미친 것으로 나타났다. 송 부연구위원은 “공시가격이 10%포인트 상승하는 경우 전세가격은 약 1~1.3% 정도 올랐다”며 “다만 시장 상황에 따라 세부담의 임대료 전가 정도는 달라질 수 있다”고 부연했다. 이어 “조세 부담을 통해 주택가격에 영향을 미치려는 시도는 그 효과가 제한적”이라면서 “통계적으로 유의미한 효과가 나타나지 않는 반면, 세 부담 전가 등 부작용이 있어 보다 신중한 접근이 필요하다”고 덧붙였다.