|

이어 “최근 금리의 상승과 성장주 주가의 하락이 미국에서 두드러지게 나타난 것처럼 보였지만 환시를 들여다 보면 신흥국 금융시장의 위험 관리도 적절히 필요해 보인다는 결론에 이른다”라고 덧붙였다.

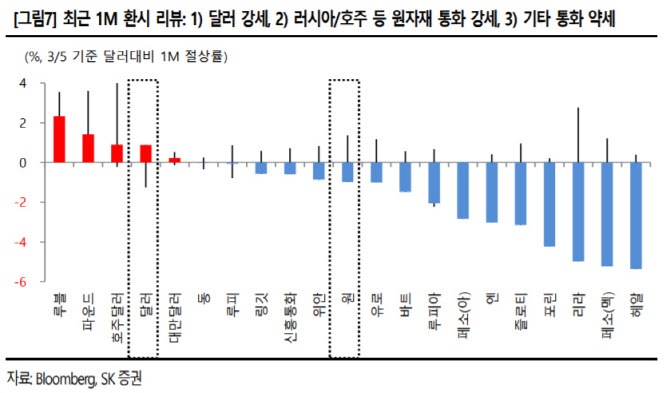

최근 한 달 동안의 환시를 돌아보면 크게 3가지 특징이 있다고 분석했다. 첫째는 달러 강세, 둘째는 러시아와 호주 등 원자재 통화 강세, 셋째는 기타 신흥국들은 달러 강세에 의한 반대 급부를 넘어선 약세 등이다.

달러 강세는 예견돼 왔지만, 지금과 같이 빠르고 강한 상승은 예상과는 다른 모습이다.

안 연구원은 “달러화 추이를 주의 깊게 볼 필요가 있는데 달러 강세 조짐 때문”이라며 “우리는 2021년 환율 전망을 하면서 연간 완만한 달러 강세 의견을 견지해 왔다”고 설명했다.

이어 “지난해 하반기를 지배해 온 달러 약세 기조가 올해 1분기 순환적인 경기 회복 사이클을 만나 아시아 EM 통화(ADXY)가 강세를 이어간 후 달러 강세로 턴어라운드 할 것이라는 게 골자였다”며 “3월 현재 이 의견은 그대로 유효하지만, 달러화 강세 정도에 따라 특히 신흥국 금융시장에 미칠 부정적 영향은 다시 한 번 생각해 봐야 한다”라고 진단했다.

이밖에 달러화의 원천인 미국을 주목해야 한다고도 짚었다. 블룸버그에서 집계한 이코노미스트들의 컨센서스에 따르면 올해 미국 성장률 전망치는 5.5%로 선진국 대비 월등히 높다. 인플레이션의 경우도 4~5월 3.1% 물가상승률이 예상되는 등 미국이 가장 강하다. 글로벌 투자자금의 흐름이 미국으로 향할 가능성이 큰 셈이다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)