|

안주원 유안타증권 연구원은 “삼천리자전거의 올해 1분기 실적은 매출액 440억원으로 전년 동기 대비 83.3% 증가하고 영업이익은 95억원으로 같은 기간 519.0% 늘어 어닝 서프라이즈를 시현했다”며 “‘LESPO’에서부터 ‘CELLO’, ‘PHANTOM’ 등 전 브랜드에 걸친 성장이 이뤄졌으며 영업이익률도 20%를 상회하는 실적을 나타냈다”고 설명했다.

안주원 연구원은 “1분기에 이어 2분기는 본격적인 성수기 시즌으로 더욱 좋은 실적이 나올 것으로 예상한다”며 “친환경 이동수단 부각에 따른 전기 자전거 및 고사양 자전거 수요가 늘어나고 있고 전반적인 레저활동이 늘어나면서 전 브랜드에 걸친 자전거 판매 증가가 지속될 것으로 전망되기 때문이다”고 분석했다.

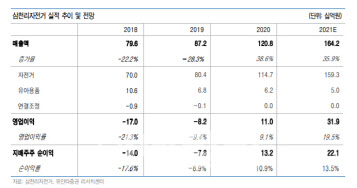

특히 수입 브랜드 자전거들의 공급 부족으로 국내 브랜드에 대한 니즈가 지속 올라가고 있는 만큼 자전거 품귀 현상은 당분간 이어질 것으로 판단했다. 이에 올해 삼천리자전거 실적은 매출액 1642억원으로 전년 대비 35.9% 증가하고 영업이익은 319억원으로 전년보다 190.1% 늘어날 것으로 내다봤다.

안 연구원은 “삼천리자전거 연간 최대 실적이 예상되는 이유는 2018년부터 실시한 구조조정과 사업 개편에 따른 체질개선 효과, 우호적인 영업환경 조성에 따른 전 브랜드의 자전거 판매 증가에 기인한다”고 강조했다.

삼천리자전거 매출액과 영업이익은 2016년 이후 감소하기 시작했으며 2018~2019년에는 영업적자를 기록하며 부진한 실적을 보였다. 이에 따라 삼천리자전거는 수익성이 낮은 사업부를 축소하고 인력 구조조정 등 체질개선을 위한 시기를 거쳤으며 2020년 코로나19 효과와 함께 본격적으로 실적이 좋아지기 시작했다.

안 연구원은 “출퇴근용 자전거 수요 증가와 배달 시장 급성장, 여가와 운동용 등 다양한 요인으로 국내 자전거 시장이 급성장하고 있으며 삼천리 자전거는 1000개 넘는 대리점과 전 연령층을 대상으로 한 다양한 라인업을 갖추고 있는 만큼 시장 확대에 따른 수혜를 가장 크게 볼 것으로 예상한다”고 판단했다.

그는 또 “현재 본격적인 해외여행이 2023년부터 가능할 것으로 전망되고 있고 빠른 배송과 사후서비스(A/S) 등으로 국내 브랜드 선호도가 계속 올라가고 있다”며 “이에 따라 국내 자전거 시장 고성장도 최소 2022년까지는 이어질 것으로 예상되는 만큼 삼천리자전거의 실적 모멘텀을 충분히 즐겨도 되는 시기”라고 진단했다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)