|

한화시스템은 지난 5월23일 이탈리아 방산기업인 레오나르도사와 항공기용 능동위상배열(AESA) 레이다 해외 수출 협력을 위한 업무협약을 체결했다. 레오나르도사의 시험기, 훈련기에 기계식 레이다를 AESA 레이다로 대체하는 수출 논의를 시작했다. 특히 방산업체들의 폴란드 수주와 관련해서 K2 전차와 K9 자주포 가격의 대략 5~10% 정도 전자장비류 납품이 가능할 것으로 기대했다. 이밖에 6월28일 폴란드 방산업체 WB그룹과 기술 및 비즈니스 협력에 대한 협역을 체결해, 한국 무기체계 도입을 위한 포괄적 논의를 시작했다고 주목했다.

도심교통항공(UAM) 분야 협업도 기대된다고 짚었다. 한화시스템은 판버러 에어쇼 기간 중인 지난 7월21일 미국의 방산항공우주기업인 허니웰과 미래형 항공기체(AAV) 체계 공동개발을 위한 전략적 업무협약을 체결했다. 군에서 사용될 가능성이 높은 하이브리드 전기추진 시스템 관련 사업과 관련해서 협업이 가능할 것으로 기대된다는 평가다.

이외에 한화에어로스페이스(012450), 프랑스 우주항공 방산기업인 샤프란그룹 간 군 민수 분야 및 우주 모빌리티 산업 등에서 다자 업무 협약을 체결한 점도 사업 성과가 나타날 것으로 봤다.

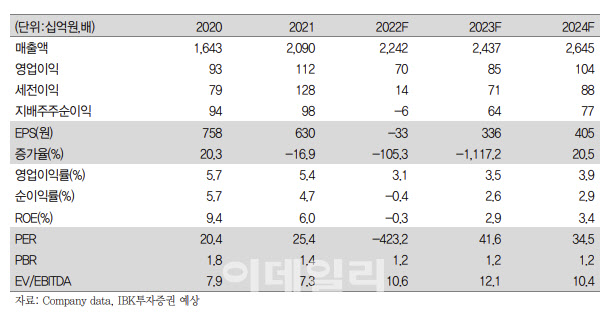

올해 연간 매출액은 전년 대비 7% 증가한 2조2000억원, 영업이익은 37% 하락한 703억원을 추정했다. 매출은 방산에서 전술정보통신체계(TICN) 4차 양산, 군위성통신의 조기 전력화 등으로 증가할 것이란 분석이다. 다만 영업이익률은 전년 대비 2.3%포인트 하락한 3.1%를 기록한다는 평가다. 위성 및 국방관련 투자, 정보통신기술(ICT) 부문의 인공지능 투자 등으로 경상개발비, 신사업 투자 손실 등이 증가하면서다.

내년에는 K방산 수주로 실적이 개선된다는 전망이다. 이 연구원은 “2023년부터는 K방산 수주 동반 수혜 효과, ICT 부문 실적 개선 등으로 신사업 투자 손실을 일정 부분 만회하면서 개선추세로 돌아설 전망”이라고 말했다.