|

22일 조병현 유안타증권 연구원은 “최근 조정을 통해 밸류에이션 수치 상으로는 어느 정도 매력도를 타진해 볼 수 있는 움직임이 나타났지만, 펀터멘털 측면에서 매크로 사이클과 기업 수익성 악화에 대한 부담이 상존하는 상황이라고 한다면 멀티플은 확장 기대보다 제약 요인으로 작용하기 쉬운 국면일 수 있단 판단”이라며 “매크로 사이클의 저점 통과 기대가 형성되는 시점까지 조금은 신중한 시장 접근이 필요하다고 생각된다”고 조언했다.

코스피 PER는 10.0배이고 PBR은 1.11배로 연초 15.06배, 1.36배에 비하면 많이 낮아진 수준이다. 그러나 2010년 이후 평균치인 9.75배, 1.06배에 비교하면 아직도 조금은 높은 수준이다.

다만 PBR의 경우 자기자본이익률(ROE)와 함께 따져볼 시, 다소 낮아 코스피가 비싸다는 평가가 가능하다. PBR은 ROE와 PER을 곱한 값으로도 측정돼 PBR과 ROE는 정비례 관계다. 유안타증권이 ROE-PBR 회귀분석을 통해 현재 ROE인 11.1%에 매칭되는 PBR을 계산한 결과 1.06배다. 현재 1.11배보다 낮다. 코스피 몸값이 다소 과대측정됐다는 의미다.

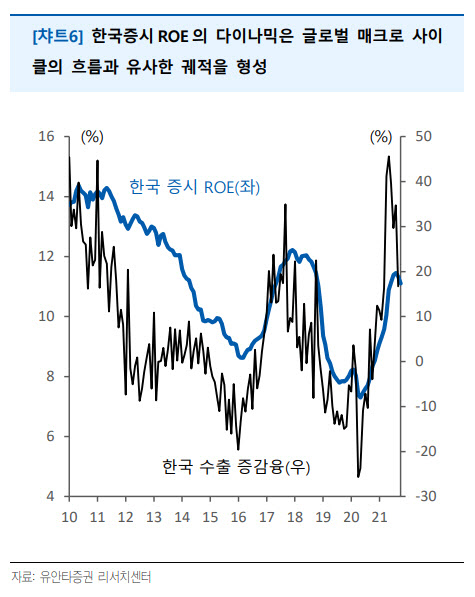

더군다나 코스피 ROE는 정점을 찍고 내려갈 확률이 크기 때문에, PBR 역시 낮아져야 하는 상황에 처해있다. 한국의 수출 증감율과 ROE의 상관관계는 높은 것으로 나타나는데, 상반기 이후 수출 증감률이 꺾이고 있다.

조 연구원은 “한국 증시 ROE는 타 증시에 비해 변동성이 큰데, 여러 이유가 있겠지만, 기업 실적의 글로벌 경기 민감도가 높기 때문이란 점이 핵심적”이라며 “미국 ISM제조업 지수나 한국 수출 증감률 같이 글로벌 매크로 사이클 측면의 순환 지표들이 정점을 통과했음은 익히 알고 있는 상황”이라고 강조했다. 이어 “수익성에 대한 기대가 제한된 상황이라면 멀티플은 확장에 대한 기대보단 제약 요인으로 반영될 가능성이 크단 점에 유의해야 한다”라고 덧붙였다.

![리사, 열애설 인증(?) 사진 속 아이템은 어디꺼?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300280t.jpg)