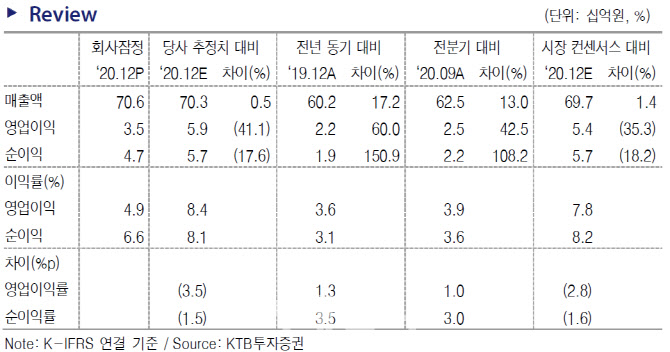

김진우 KTB투자증권 연구원은 “4분기 매출액이 706억원, 영업이익 35억원, 당기순이익 47억원을 기록하며 매출은 컨센서스에 부합했지만, 영업이익은 컨센서스를 19억원가량 밑돌았다”며 “영업이익이 컨센서스를 밑돈 것은 공급망서비스 부문 매출 증가에 따른 매출원가율 상승 영향”이라고 분석했다.

이번 실적부터 사업구분 변경, 결제, 광고, 인프라, 기타부문은 기존과 동일하나 부가서비스로 보고됐던 마켓통합관리와 풀필먼트 서비스 매출을 각각 EC솔루션과 공급망서비스로 구분하고 있다.

지난해 풀필먼트 서비스 매출액은 354억원으로 전년대비 35% 증가했고, 3분기 누적기준 패스트박스(풀필먼트 서비스 운영 자회사)의 순손실은 11억원으로 사용자 확대를 위한 마케팅 단계라고 판단했다. 자사몰의 취약점인 물류/배송을 보완한다는 측면에서 긍정적이란 평가다.

김 연구원은 “카페24 총매출액(GMV)은 전년동기대비 17.1% 증가하며 전체 이커머스 시장 성장률(21.1%)를 하회했다”면서도 “인건비의 하향 안정화를 확인했고, 코로나19에 따른 음식료 시장 성장을 고려하면 GMV도 양호하다”고 밝혔다.

D2C 확대에 따른 자사몰 사업자 수혜가 유효하다고 판단, 목표주가를 3만9000원(무상증자 전 기준 7만8000원)을 유지했다.

그는 직전 리포트에서 카페24의 실적 관련 우려를 △GMV 증가율 둔화와 △인건비 증가로 꼽았다. 지난해 4분기 GMV 증가율 17.1%는 추정치 23%를 밑돌아 올해 예상 GMV 증가율을 20%에서 15%로 하향 조정했다. 또 지난해 4분기 인건비는 285억원으로 추정치 277억원을 소폭 웃돌아 인건비와 매출원가율을 상향했다.

다만 김 연구원은 “실적 추정치 조정에 따른 기업가치 변동이 제한적”이라며 “기존 투자포인트는 유효하다고 판단, 장기 실적 추정을 통해 산출한 목표 시가총액 7400억원을 유지한다”고 밝혔다.

|