|

소현철 신한금융투자 연구원은 “자동차용 배터리 매출액이 직전 분기 대비 40% 증가했으며 북미향 ESS 배터리 매출 호조, 아이폰 판매 급증에 따른 유기발광다이오드(OLED) 소재부문 선전 때문”이라고 설명했다.

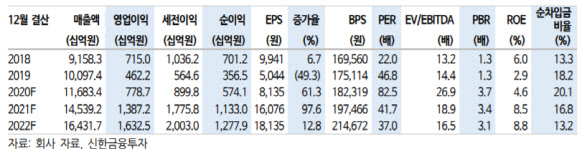

이어 올해 매출액과 영업이익은 14조5392억원, 1조3872억원으로 지난해 대비 24.4%, 78.1% 증가할 것으로 내다봤다. 자동차용 배터리 매출 증가와 더불어 반도체, OLED 소재 사업 호조가 실적을 견인할 것이란 예상에서다.

글로벌 전기차 패권 전쟁이 격화되면서 이는 한국 배터리 업체에 호재로 작용할 것이라는 분석도 나온다.

소 연구원은 “애플이 지속적 성장을 위해 자율주행 전기차 시장에 진입할 가능성이 높다고 판단된다”며 “올해 하반기 테슬라의 독일 기가팩토리 라인 가동과 동시에 독일발 전기차 혁명도 본격화될 전망이며 중국 공산당 역시 자율주행 전기차 사업을 전략적으로 지원할 것”으로 내다봤다.

그는 “삼성 SDI는 하이니켈 NCA 양극재와 실리콘 계열의 음극재를 적용하면서 기존 배터리 대비 성능을 큰 폭으로 개선시킬 전망”이라면서 “또한 전고체 배터리를 준비하고 있어 글로벌 자동차업체의 니즈에 잘 대응할 수 있을 것”이라고 내다봤다.

최근 2차 전지 업체들의 주가 급등에도 불구하고 투자자들은 새롭게 전개되는 자율주행 전기차 시대에 대한 기대감에 베팅하고 있다고도 판단했다. 소 연구원은 “자동차 산업의 혁명적 변화는 빠르게 진행될 전망”이라고 말했다.