이에 따라 이 회사 주식의 투자 의견을 ‘매수’, 목표 주가를 기존 4만원으로 유지했다. 두산밥캣의 현재 주가는 1주당 2만9000원(7일 종가 기준)이다.

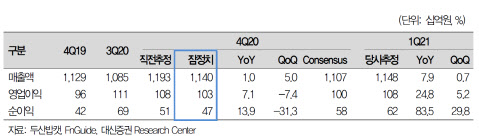

이동헌 대신증권 연구원은 8일 펴낸 보고서에서 “두산밥캣의 올 4분기 매출액은 전년 동기 대비 1% 증가한 1조1397억원, 영업이익은 7% 늘어난 1030억원을 각각 기록할 것”이라고 밝혔다.

매출액과 영업이익 모두 시장 컨센서스(증권사 3곳 이상의 실적 추정치 평균)보다 3% 높은 실적을 달성하리라는 것이다.

이 연구원은 “두산밥캣의 미주 시장 매출 비중은 75% 내외”라며 “지난달 전미주택건설협회(NAHB) 주택 시장 지수가 90포인트로 역대 최대치 경신을 지속하고 30년물 모기지 금리도 2%대로 역대 최저 수준”이라고 강조했다.

또 “두산밥캣 신규 제품(GME)의 3분기(7~9월)까지 누적 판매량은 전년 대비 111% 증가했고 4분기에도 그 기조가 이어지고 있다”면서 “기존 제품 딜러 재고도 2~3개월까지 줄어 있고 대선 이후 회복세를 보이고 있다”고 했다.

내년 실적 전망도 밝다고 내다봤다. 이 연구원은 “내년 상반기(1~6월) 실적은 딜러 재고의 회복, 코로나19 기저 효과, 인프라 투자 수혜 등이 반영되며 올해 대비 매출액은 16%, 영업이익은 47% 각각 증가할 전망”이라며 “내년 상반기 실적까지 고려하면 최근 주가 하락이 좋은 매수 기회가 될 수 있다”고 평가했다.

올해 배당은 주식 시가의 3.1%인 900원 내외가 될 것으로 예상했다. 중간 배당 600원을 포함한 지난해 배당액 1200원보다 소폭 줄어든 규모다. 이 연구원은 “내년 실적 개선 시 배당 증가도 기대할 수 있을 것”이라고 덧붙였다.

|

!['개저씨·O발O끼' 민희진 기자회견 욕설 법적 처벌 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900842t.jpg)