|

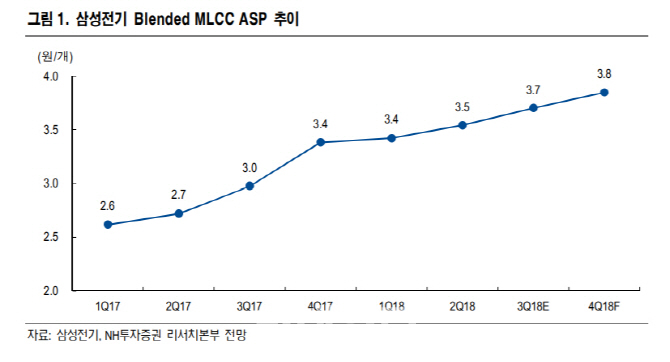

이규하 NH증권 연구원은 29일 “일부 MLCC 가격 하락으로 MLCC 업황 고점 논란이 있었지만 중저가인 대만의 커머디티 MLCC와 다르게 고부가가치 MLCC 수급은 여전히 타이트 한 것으로 파악된다”며 “가격 상승폭도 낮았기 때문에 향후 고부가가치 MLCC 위주로 가격이 인상돼 삼성전기의 지속적인 수혜가 예상된다”고 밝혔다.

카메라 모듈 부문도 삼성전기의 실적 개선을 뒷받침하고 있다는게 이 연구원의 분석이다. 그는 “카메라 모듈 사업부도 최근 중화권 카메라 모듈 업체와 경쟁심화 우려가 존재한다”며 “하지만 삼성전기의 경우 하반기엔 중화권, 내년 전략 고객사 등 트리플 카메라 수주 상황이 양호해 전통적인 비수기인 4분기를 제외하고 실적이 정상화될 것으로 기대된다”고 설명했다.

이 연구원은 “MLCC 가격 상승과 트리플 카메라 등 스펙 상향으로 내년 영업이익은 1조4300억원을 기록할 것”이라며 “성장과 마진이 높은 전장용 MLCC 매출 본격화도 매력적”이라고 평가했다.

그는 “삼성전기의 주가는 2019년 기준으로 주가수익비율(PER) 12.1배로 글로벌 카메라 모듈이나 MLCC 기업들에 비해 현저하게 할인된 수준”이라며 “삼성전기의 적정 주가는 향후 우상향 흐름을 유지할 것으로 판단한다”고 말했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)