|

세부적으로는 고등부 매출액이 전년 대비 16.6% 감소한 769억원이었다. 온라인 부문은 성장했으나 코로나19 영향으로 지난해 15~30% 확장한 오프라인 학원 부문의 타격이 컸다. 고정비 비중이 높은 오프라인 학원 특성상 소폭 매출 감소에도 큰 폭의 영입이익 역성장이 나타났다는 게 신한금융투자의 설명이다.

반면 초중등부 매출액은 1년 전과 비교해 64.6% 증가한 262억원을 기록했다. 초중등부 영업이익률은 24%로 2분기에 이어 개선세가 지속됐다. 성인부는 전년 동기 대비 25.4% 증가한 225억원을 기록했다.

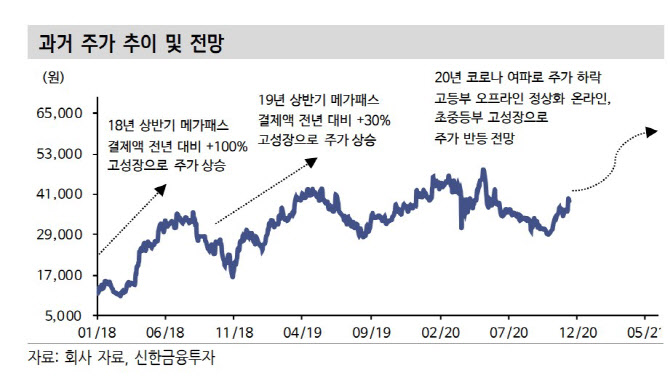

신한금융투자는 코로나 확산세 진정으로 지난 10월12일부터 사회적 거리두기가 1단계로 하향 조정되면서 오프라인 학원 등록률 상승이 확인되고 있다고 설명했다. 이에 따라 내년에는 오프라인 학원 확장에 따른 효과가 본격적으로 반영될 것으로 봤다.

조민서 신한금융투자 연구원은 “코로나19 이전에 오프라인 부문은 항상 등록률 110~120%를 기록했었다. 내년에는 방역수칙을 준수하며 정상적인 영업이 가능할 전망”이라며 “내년에는 캐파 확장 효과가 본격적으로 반영될 것”이라고 설명했다.

신한금융투자는 내년 메가스터디교육 실적이 올해보다 22.6% 늘어난 매출액 5583억원, 영업이익은 156.8% 증가한 856억원이 될 것으로 전망했다. 오프라인 학원 정상화로 인해 고등부 매출이 증가하고, 초중등부는 내년부터 마케팅비용 지출이 축소되면서 본격적인 이익이 발생할 것으로 봤다.

조 연구원은 “투자의견 ‘매수’ 유지하고 목표주가는 5만8000원으로 상향한다. 코로나19로 인한 악재는 이미 주가에 모두 반영됐다”며 “오프라인 정상화로 내년 그림을 바라보며 우상향할 일만 남았다”고 말했다.