|

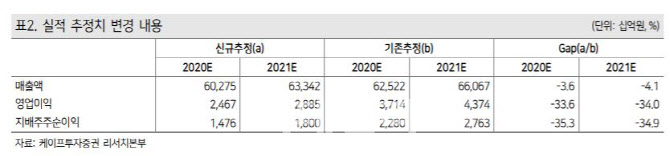

김미송 연구원은 “중국 업체들이 4월 판가를 약 3~5% 인하했다”며 “향후 추가적인 가격 인하가 있다면 실적 개선 시기는 늦어질 수 있다”고 설명했다.

김 연구원은 “우려는 3분기에도 마진이 추가로 악화할 수 있다는 점”이라며 “중국 자동차 가동률이 5월 말 이후에나 100% 회복이 전망되면서 정상화되기 때문”이라고 강조했다.

그는 “전방 산업 정상화가 늦어진다는 점을 반영해 올해와 내년 실적 추정치를 하향 조정했다”며 “실적 반등의 시기가 관건”이라고 조언했다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900048t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)