|

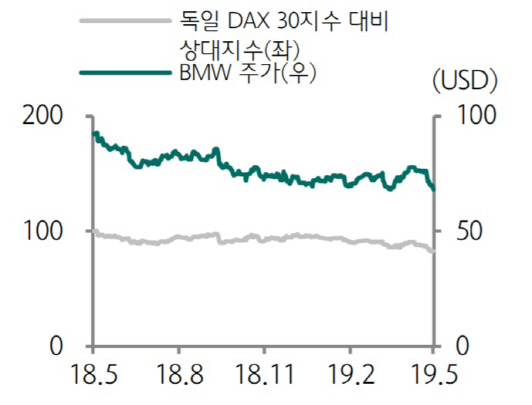

독일 3대 자동차 브랜드로 꼽히는 BMW가 올해 직면한 현실이다. 제조원가 증가, 부정적인 환율 환경 조성 등의 영향으로 영업이익률이 하락하면서 투자 매력이 차츰 떨어지고 있다는 평가다. 답보 상태에 빠진 자동차 판매량 회복이 관건이 될 것이라는 분석이다.

BMW의 올해 1분기(1~3월) 자동차 판매대수는 60만5000대로 조사됐다. 전년 동기(60만5000대) 대비 0% 성장에 그쳤다. 대륙별로 유럽이 27만1000대로 제자리 걸음을 이어갔다. 이어 미국이 8만3000대로 2% 감소했다. 그나마 아시아 지역이 21만7000대로 2% 증가하면서 미국 감소세를 메웠다.

브랜드별로는 BMW가 51만9000대로 0% 성장을 기록했고 미니(MINI)가 8만5000대로 판매량이 2% 감소했다. 반면 럭셔리 세단으로 꼽히는 롤스로이스 판매대수는 1206대로 전년 동기보다 49% 성장했다. 다만 판매 대수 자체가 많지 않아 큰 폭의 실적 개선으로 이어지지는 못했다.

BMW 승용차 판매는 28만8000대로 전년과 비교해 13% 줄어든 반면 SUV는 21만9000대로 23% 증가했다. 승용차 판매는 BMW 6·8시리즈, Z4를 제외한 전 차종 판매가 부진했지만 SUV 판매는 X2와 X3, X7 모델 모두 호조를 보였다. 친환경차 브랜드인 BMW I도 전년 동기 대비 17% 늘어난 9868대를 기록했다.

자동차 판매가 뚜렷한 증가세를 보이지 못하면서 매출에도 영향을 미치는 모습이다. BMW 그룹의 1분기 매출액은 전년 동기 대비 1% 감소한 225억유로(30조217억원), 같은 기간 영업이익은 78% 줄어든 6억 유로를 기록했다.

자동차 부문만 놓고 보면 매출액이 192억 유로로 1% 감소에 그쳤지만 영업이익은 3억유로 손실로 적자 전환했다. 규제 충족을 위한 제조원가 증가와 환율환경, 경쟁심화가 영업이익 감소에 적잖은 영향을 미쳤다는 분석이다.

올해 BMW의 목표 영업이익률은 4.5~6.5%로 내려 잡았다. 다만 독점금지법 위반에 관한 충당부채 14억 유로를 제하면 기존 목표인 6~8%는 유지된다는 평가다.

최근 판매가 증가하고 있는 1분기 전기차 판매 비중은 4.5%로 업계 평균 대비 높은 상황이다. 오는 2025년까지 BEV 12개를 포함해 25개 전기차 모델을 출시할 계획이지만 PHEV(플러그인 하이브리드카)와 BEV(수소차), 내연기관 등 다양한 동력원을 병행해 위험부담을 낮춘다는 계획이다.

하나금융투자는 BMW의 이익 역성장 부담과 다양한 동력 유지가 올 한해 실적을 가늠할 분수령이 될 것으로 전망했다.

송선재 하나금융투자 연구원은 “판매·매출액 증가가 낮은 가운데 각종 비용 증가 부담이 존재한다”며 “2019년 영업이익률 목표가 과거 보다 낮아진 상황에서 투자비 부담과 이익 역성장을 고려할 때 업종 내 투자 매력은 후순위다”고 평가했다.

|

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)