|

나관준 NH투자증권 연구원은 “수출 중심의 장비 매출이 반등할 것”이라며 “내수는 여전히 사회적 거리두기 2.5단계의 영향으로 인해 부진하겠으나 해외 영업과 주문의 정상화에 따라 수출은 회복세를 보일 것”이라고 내다봤다.

또한 장비와 더불어 사용되는 소모품의 매출 비중 확대로 수익성은 오히려 나아질 수 있다는 예상이다. 올해 상반기에는 코로나19로 따른 시술 중단·감소로 인해 ‘슈링크’ 시술에 사용되는 소모품인 카트리지 매출이 부진했으나, 하반기에는 전반적인 회복세를 기대할 수 있을 것으로 여겨지기 때문이다.

나 연구원은 “코로나19 요인을 제외하면 소모품의 매출은 견조하게 늘어나고 있으며, 기존 병의원에서의 시술도 늘어나고 있다”며 “이는 장비를 신규 설치한 병의원에서의 시술 수요가 발생하고 있기 때문”이라고 분석했다. 이를 고려하면 여전히 ‘슈링크’ 시술의 인기는 높은 수준이라는 게 나 연구원의 판단이다.

그는 “코로나19로 인해 매출 성장세는 기대치보다 낮겠지만 원가율이 낮은 소모품 매출 비중이 높아지면서 수익성은 오히려 나아질 것”이라고 전망했다.

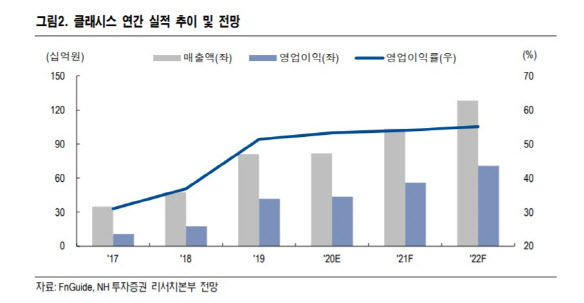

한편 NH투자증권이 추정한 올해 클래시스의 매출액은 811억원으로 전년 대비 0.9% 늘어나고, 영업이익은 436억원으로 4.6% 늘어난다는 예상이다. 점진적인 회복세를 반영, 내년에는 영업이익이 올해 대비 28.2% 증가한 559억원으로 추정했다.

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)