|

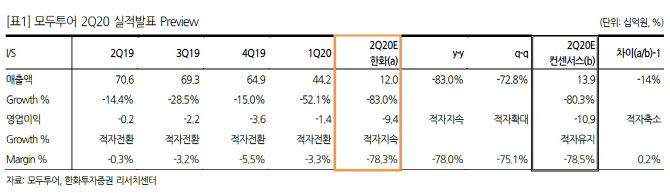

코로나19로 2분기 패키지 여행 수요가 전년 동기 대비 100% 감소한 상황에서 인건비 등 일부 고정비용이 지출되고 있어 실적이 바닥을 찍을 전망이다. 지 연구원은 “매출이 없다고 해서 각종 고정비용을 0으로 만드는 건 불가능하다”고 전했다.

다만 2분기 ‘바닥’을 찍고 적자 폭은 줄어들 것이란 전망이다. 수요가 이미 최악의 숫자를 보여준 상황에서 하반기 매출감소율이 마이너스 100%를 이어가더라도 8월부터 임직원의 유급휴직이 무급휴직으로 바뀌면서 인건비가 대폭 줄 것이라고 예상했다. 지 연구원은 “별도 기준 흑자 전환까지는 쉽지 않겠지만 적어도 방향성은 2분기<3분기<4분기 순으로 적자 축소를 예상한다”고 설명했다.

이에 목표주가는 하향 조정했지만 투자 의견은 매수를 유지했다. 당장의 실적은 최악이지만 3분기부터 여행업계가 재편될 수 있다는 기대감에서다. 수요가 지금처럼 회복되지 않는다고 가정하면 3분기부터 정부 지원금이 제한되고 유급휴직이 무급휴직으로 바뀌며 인력 이탈이 본격화할 것으로 보인다.

지 연구원은 “3분기를 기점으로 영세사업자 도산과 회사별 캐파 축소가 불가피할 것으로 판단한다”며 “버틸 수 있는 기초체력이 큰 상위 사업자가 유리한 국면”이라고 전했다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)