|

강경근 NH투자증권 연구원은 “ESL사업은 중장기 성장동력으로 자리잡을 전망으로 지난해 5500억원 대규모 신규 수주로 인해 수주잔고는 7300억원으로 증가했다”며 “ESL매출액은 올해 3200억원, 2022년 4533억원으로 전년대비 142.6%, 41.7% 급증할 것”이라고 내다봤다.

ESL시장이 본격적인 개화단계에 진입하면서 지난 6개월간 글로벌 ESL 1, 2위 사업자인 SES-imagotag와 Pricer의 주가는 각각 89.8%, 119.1% 상승했다는 분석이다. 양사의 올해 예상 PER은 각각 266.7배, 37.8배에 형성돼 있다.

솔루엠은 현재 글로벌 ESL 3위 사업자다. 경쟁사 대비 기술력, 제조원가 측면에서 경쟁우위를 확보한 가운데 빠르게 시장점유율을 확대하고 있다는 설명이다.

강 연구원은 “솔루엠은 ESL의 핵심부품인 통신 IC와 디스플레이 드라이버 IC 자체 설계역량을 보유하고 있다”며 “경쟁사가 ESL제작을 외주에 맡기는 반면 동사는 자체 ESL 생산공장을 운영하고 있어 시장의 요구에 신속하게 대응할 수 있다”고 밝혔다.

본 사업인 파워 부문도 주 고객사내 3 in1 보드 채택률 상승으로 양호한 성장세가 기대된다. 그는 “S사의 3 in 1 보드 채택률은 2017년 2%에서 지난해 25%, 내년 40% 까지 빠르게 확대될 전망”이라며 “관련 매출은 올해 7285억원, 내년 9500억원으로 전년대비 34.9%, 30.4% 각각 증가할 것”이라고 분석했다.

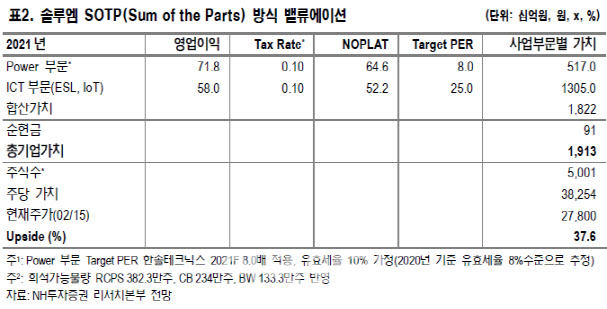

강 연구원은 “기업가치 산정시 ICT 부문에 보수적으로 멀티플 25배만 적용해도 전체 기업가치는 약 1조9000억원(파워부문 8배, 유효세율 10% 가정)에 달한다”며 “현재는 상장후 수급 여건이 만들어준 저평가 상황”이라고 판단했다.

NH투자증권에 따르면 솔루엠의 주당 가치는 3만8254원으로 현재주가보다 37.6%가량 상승 여력이 있다.

|

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)