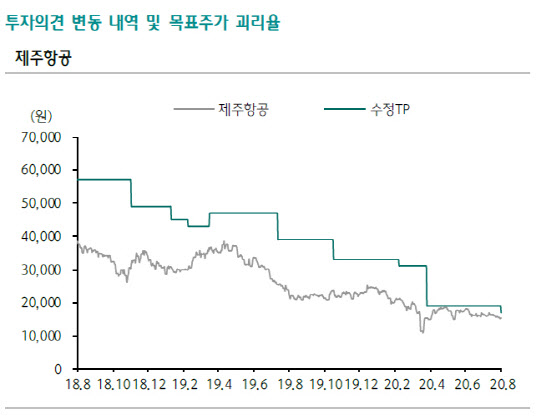

|

박성봉 하나금투 연구원은 “신종 코로나바이러스 감염증(코로나19)의 전세계 확산과 그에 따른 한국인에 대한 입국제한 영향으로 국제선의 경우 공급(ASK), 수송(RPK) 가릴 것 없이 전년 동기 대비 거의 마이너스(-) 99%를 기록했다”고 전했다.

코로나19가 여전히 전세계적으로 확산되고 있고 한국인 입국이 허용된 국가라 하더라도 상당기간의 격리기간 조건을 감안하면 3분기에도 국제선 수요 회복은 요원할 것이란 예상이 나온다. 박 연구원은 “제주항공은 6월부터 인천-나리타, 오사카 노선, 인천-웨이하이 노선, 인천-마닐라, 세부 노선 및 인천-괌 노선을 운항 중으로 당분간 이들을 제외한 국제선 운항재개 계획이 없다는 점을 감안하면 3분기 국제선 공급(ASK)은 전년 동기 대비 -96.0% 수준을 기록할 전망”이라고 말했다.

이어 “2분기 국내선의 경우 공급(ASK)은 -15.0%를 기록한 반면 수요(RPK)는 -25.0%를 기록하면서 탑승률(L/F)은 하락했지만 수요 감소폭은 1분기보다 축소됐다”면서 “7월 수요(RPK)가 +10.0%로 회복한 상황으로

3분기 전체로는 전년 동기와 비슷한 수준을 기록할 전망이다”이라고 했다.

최근 이스타항공 인수계약 해지로 유동성 리스크 확대의 불확실성이 축소됐다. 다만 업황 회복 이전까지는 △유동성 확보를 위해 현재 진행 중인 유상증자의 성공적인 실행과 △차입 혹은 지급 보증과 같은 정부 추가 지원책 및 △고용안전지원금 기간 연장과 같은 조치가 필요한 시점이란 분석이다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)

![A병원 '비타민 주사 VIP' 고객들 알고 봤더니…[보온병]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000087t.jpg)

![하루 70만 직장인 한끼 책임…현대그린푸드 구내식당 한끼는?[회사의맛]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000104t.jpg)