|

이런 분위기 속에 실제로 외국인 투자자는 코스피 시장에서 3, 4일 이틀 연속 순매수를 보였다. 또 프로그램 비차익 매매 역시 2거래일 연속 1000억원 이상의 순매수를 보였다. 코스피 외국인 수급과 밀접한 신흥국 주식시장 추종 상장지수펀드(ETF) 잔고도 소폭 증가하는 등 외국인 귀환 분위기를 조성 중이다.

외국인 순매수 전환 가능성은 대형주에 우호적이다. 특히 시가총액 상위 반도체 등 IT주에 유리하다. 11일 선물, 옵션 동기 만기일을 앞두고 금융투자가 현물 순매수를 키우고 있다는 점도 대형주에 우호적이다.

다만 노 연구원은 “국내 주식시장의 높은 밸류에이션은 외국인 순매수 지속 기간을 다소 짧게 만들 수 있을 것”이라고 설명했다. 또 외국인, 기관의 코스피 순매수에도 개인투자자들의 차익 실현이 커지고 있다는 점도 지수 상승폭을 제한시킬 수 있다.

다음 주엔 우리나라 시각으로 11일 결과가 발표되는 6월 미국 연방공개시장위원회(FOMC) 통화정책회의가 가장 중요한 이벤트가 될 것으로 보인다. 노 연구원은 “4월 FOMC에서 다음 회의 중 일드 커브 컨트롤을 논의한다고 업근했다”며 “이는 연방기금금리 외 다른 금리를 정책 수단 도구로 사용하겠다는 의미라 포워드 가이던스와 더불어 금리를 상당 기간 낮게 유지하겠다는 신호를 시장에 강하게 줄 수 있다”고 밝혔다.

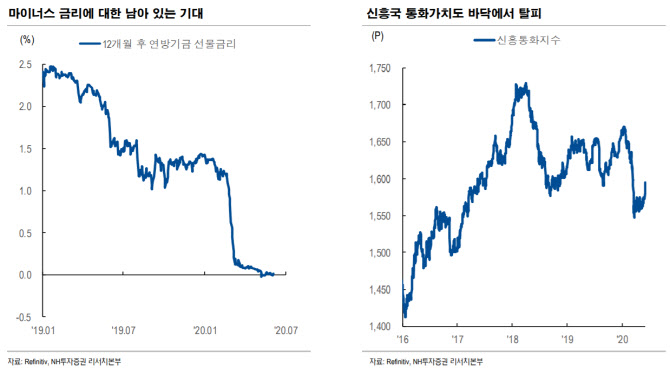

그러나 투자자 기대는 이보다 큰 상황이다. 12개월 후 연방기금선물금리는 1일 기준 마이너스를 기록하는 등 추가 기준금리 인하 기대감이 남아 있다. 이와 관련 노 연구원은 “스탠더드앤드푸어스(S&P)500 12개월 선행 주가수익비율(PER)이 22.4배까지 상승한 상황에서 연준이 추가로 주식시장을 부양하기보다 한 차례 완화시킬 가능성이 높다”고 설명했다.

한편 한일 마찰 가능성이 대두되고 있지만 증시에 미치는 영향은 제한적일 것으로 보인다. 노 연구원은 “우리 정부가 일본을 세계무역기구(WTO)에 제소하기로 결정했으나 이는 일본에 대화를 촉구하기 위한 의도로 해석된다”며 “한일 마찬은 지난해 주식시장에 민감한 재료로 작용했으나 주가 지수, 수출에 큰 영향을 주지 못했다는 학습효과로 인해 주식시장 영향력은 감소할 것”이라고 밝혔다.