.png)

.png)

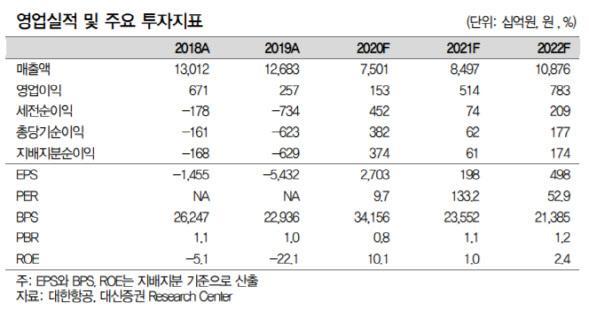

|

이어 신주발행이 진행되더라도 한진칼의 지배권 구도에 변화가 생길 것으로 보이기는 하나, 신주발행이 한진칼의 지배권 구도를 결정적으로 바꾼다고 볼 수 없으며 상법과 한진칼의 정관에 따라 한진칼의 아시아나항공(020560) 인수 및 통합 항공사 경영이라는 목적을 달성하기 위해 필요한 범위에서 이뤄진 것으로 보이며 지배권 방어 목적 달성을 위한 발행이라 보기 어렵다고 판단했다.

양지환 대신증권 연구원은 “법원의 소송 기각으로 대한항공의 아시아나항공 인수는 속도감 있게 진행될 것”으로 예상했다. 이어 “항공산업 구조조정과 통합 항공사 출범에 따른 프리미엄 부여 등 투자심리에 긍정적으로 작용할 것으로 보이나 대규모 신주 발행에 따른 권리락, 희석효과 그리고 오버행 등을 감안해야 한다”고도 조언했다.

양 연구원은 “코로나19 백신 개발은 임박했으나 여객수요의 정상화까지는 오랜 시일이 소요될 가능성이 높은 만큼 펀더멘털과 주가와의 괴리는 높다”며 “코로나19로 인해 개점 휴업 상태에 들어간 국제선 노선의 조정 및 시스템 통합을 위한 실사작업이 빠르게 진행될 것으로 예상한다”고 내다봤다.

내년 6월 말 아시아나항공 지분인수가 마무리되면 2년 안에 두 회사의 통합 및 합병 그리고 아시아나항공의 자회사와 한진칼 계열사 통합작업이 순차적으로 일어날 전망이다. 양 연구원은 “국내 항공산업의 경쟁력 제고와 아시아나항공 살리기를 위한 첫 단추는 끼워졌으나 내년 코로나 상황이 얼마나 빨리 진정되느냐에 따라 과실의 크기는 달라질 것”이라며 “백신 개발 소식과 아시아나항공 인수 소식으로 단기 급등한 주가에는 경계할 필요성이 있다”고 분석했다.