|

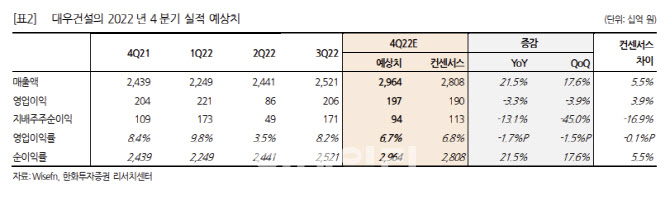

송 연구원은 주택부문의 원가율의 상승 부담에도 대우건설의 영업이익이 시장 기대치와 부합한 이유에 대해 해외 수주를 꼽았다. 그는 “토목 및 플랜트 부문의 매출 고성장이 이어지는 가운데 베트남 2차 빌라 매출이 크게 반영됨에 따라 두 자릿수 매출 성장을 기록한 것으로 파악된다”고 설명했다.

그러면서 송 연구원은 “지난해 주택 분양 공급은 1만7678세대로 2020년 3만3148세대, 2021년 2만8344세대로 대비해 봤을 때 큰 폭을 줄었다”며 “올해도 주택 사업의 리스크 관리 측면에서 도시 정비 위주의 분양이 예상되는 만큼 분양 공급의 추가 감소 가능성이 상존한다”고 부연했다.

다만, 송 연구원은 “지난해 신규 수주는 약 13조원으로 연간 목표 12조2000억원을 초과 달성한 것으로 파악된다”며 “작년 상반기 중 공급을 완료한 수원 망포 외 양주 역세권, 부산 범일동, 화성 향남 등을 자체 사업으로 연내 진행할 계획이다”라고 내다봤다.

아울러 “4분기 실적 발표에서 제시될 203년 경영 계획을 통해 해외 프로젝트와 신사업 추진 등 주가 회복의 실마리를 찾아볼 필요가 있다”며 “실적 우하향이 예상되지만, 이를 만회할 해외수주(해외 개발, LNG, 원전, 토목 등), 신사업 등의 가시화가 필요하다는 판단”이라고 덧붙였다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)