|

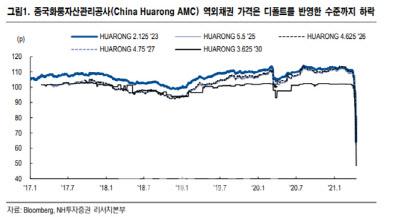

앞서 중국화룽자산관리공사가 3월 31일 2020년 감사보고서를 기한 내에 제출하지 못했다. 회사는 회계감사 과정에서 추가적인 감사를 필요로 하는 거래가 있어 감사보고서 제출이 지연됐다고 발표했다. 이에 중국화룽자산관리공사의 주식 거래가 정지됐으며, 역외 자회사인 화룽인터내셔널홀딩스가 발행한 달러채 중심으로 채권 매도 물량이 출회됐다.

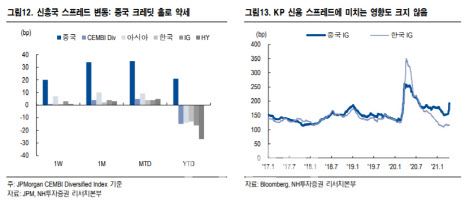

김준용 연구원은 “이번 이슈는 중국 국유기업(SOE) 크레딧의 전반적인 약세를 야기했다”며 “CEMBI 기준 중국 역외 크레딧의 신용 스프레드는 4월 35bp(베이시스포인트) 가량 확대됐다”며 “같은 기간 신흥국 크레딧의 신용 스프레드는 5bp, 한국계 외화채권(KP)은 4bp, 아시아 크레딧은 9bp 확대된 점을 고려할 때 중국 크레딧이 상대적으로 약세를 보였다”고 분석했다.

|

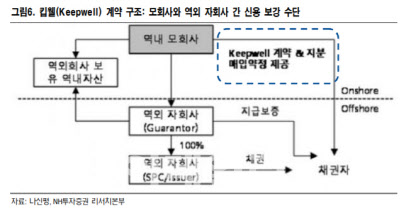

다만 “매각 시 기발행채권의 킵웰(자회사가 디폴트에 빠졌을 때 모회사가 지급능력을 보증해주는 약정) 준수 여부 및 상환 주체는 불투명하다”며 “킵웰 조항은 모회사(화룽자산관리)가 역외 자회사(화룽인터내셔널)가 충분한 유동성과 자본적정성을 유지하도록 지원한다는 조항으로 법적인 지급 보증 의무가 아니기 때문”이라고 설명했다.

그는 “디폴트 발생 시 중국 국유기업(SOE) 크레딧에 대한 글로벌 투자자들의 신뢰도가 하락할 것이기 때문에 화룽인터내셔널의 디폴트 발생 가능성은 낮다는 판단이나 지속적인 모니터링은 필요하다”고 전했다.

|

실제 중국의 대표적인 국유기업(SOE)인 시노펙(Sinopec) 30년만기 채권 크레딧 스프레드가 4월 26bp 확대, 중국은행(Bank of China) 24년만기 채권은 33bp 확대된 반면, 대표적인 민영기업(POE)인 텐센트(Tencent) 30년만기 채권은 9bp, 웨이보(Weibo) 30년만기 채권은 6bp 확대되는데 그쳤다.

KP에 미치는 영향도 제한적일 전망이다. 김 연구원은 “주요 KP 발행자들은 대부분 자회사를 통하지 않고 모회사가 직접 채권을 발행하고 있다”며 “따라서 역외 자회사 채권이 가지고 있는 구조적 후순위성에서 자유롭다”고 전했다. 이번 크레딧 이슈 발생에도 KP스프레드는 인덱스 기준 3bp 확대되는 것에 그쳤다.

중국 역외 크레딧의 전반적인 가치 재산정은 불가피할 것으로 내다봤다. 이번 이슈를 통해 해외 자회사가 SPV를 통해 발행한 채권이 지급보증이 아닌 킵웰 계약 구조를 보유하고 있을 경우 구조적 후순위성을 보유하고 있다는 점이 확인됐기 때문이다.

김 연구원은 “기존 역외 투자자는 역외채권 투자 시 모회사의 신용등급을 주로 고려하여 자금을 집행해 왔으나 향후에는 킵웰 조항과 모회사의 지급보증 유무, 혹은 모회사의 직접 발행 여부가 투자 시 고려대상이 될 것”이라며 “따라서 중국 역외 크레딧 스프레드가 이번 크레딧 이벤트 이전 수준까지 축소되기에는 다소 시일이 걸릴 전망”이라고 전했다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)