|

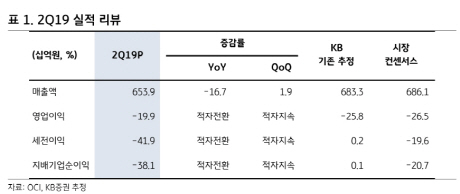

백영찬 KB증권 연구원은 “2분기 매출액은 전년동기대비 16.7% 감소한 6539억원, 영업손실은 199억원 발생해 전년대비 적자전환했다”며 “다만 시장기대치(영업손실 265억원)대비 영업적자는 축소됐다”고 분석했다.

실적은 하반기에는 다소 개선되겠지만, 구조적인 수익성 회복은 지연될 것이란 전망이다.

백 연구원은 “3분기 매출액은 7153억원으로 전분기대비 9.4% 증가하고, 영업이익은 5억원으로 같은 기간 흑자전환할 것”이라며 “제한적이지만 실적 개선이 가능할 것”이라고 설명했다.

그는 “다만 하반기 폴리실리콘 가격 상승이 예상되지만 기대보다 크지 않을 것으로 판단한다”며 “폴리실리콘 수요 증가에도 공급과잉률은 125.8%로, 공급과잉 해소가 어려울 것”이라고 내다봤다. 이어 “이에 따라 하반기 폴리실리콘 현물가격 상승폭은 2.5~3달러 수준에 그칠 것”이라고 덧붙였다.

![세 번 만난 남자의 음담패설 카톡, 성범죄 아닌가요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100141t.jpg)

![모델 한혜진이 선택한 스테디셀러 ‘국민 일꾼' 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100042t.jpg)