|

이상헌 하이투자증권 연구원은 “SK그룹은 정보기술(IT)서비스, 정보통신기술(ICT)융합, 반도체 소재·모듈, 바이오·제약, 액화천연가스(LNG) 밸류체인 등 5대 핵심 분야를 강화해 2020년까지 매출 200조원과 세전이익 10조원 달성을 목표로 제시했다”며 “이중 반도체소재 분야는 지난해 매출 3380억원, 영업이익 1128억원에서 2020년 매출 1조5000억원, 영업이익 5000억원을 목표로 했다”고 분석했다.

이를 위해 SK그룹은 SK머티리얼즈(036490) 인수, SK에어가스 지분이관, 합작법인 SK트리켐 설립 등 발판을 마련했다. 그는 “태양광 사업 철수 등은 SK그룹이 SKC 솔믹스를 반도체 소재 밸류체인 업체로 성장시키기 위한 하나의 전략”이라며 “향후 제품 다각화와 신규 소재개발 등을 통해 SK그룹 내 반도체 소재 밸류체인 업체로 역할이 커질 것”이락 예상했다.

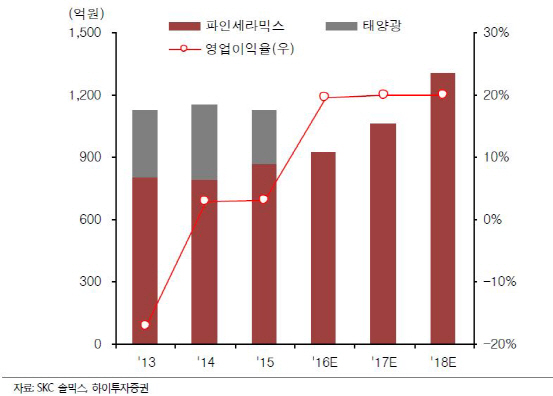

그동안 태양광 부문 영업적자로 실적이 저조했지만 태양광 사업 철수에 따라 파인세라믹스 부문만 실적에 반영돼 실적 턴어라운드가 기대된다. 이 연구원은 “파인세라믹스 부문은 주요 매출처인 삼성전자(005930)·SK하이닉스(000660)의 수입 대체에 따른 국산화 품목 공급증가로 향후 지속 매출성장이 예상된다”며 “2011년말 SK하이닉스가 SK그룹으로 편입된 후 파인세라믹스 부문에서 SK하이닉스 매출비중이 2012년 22%에서 작년 42%으로 확대됐다”고 설명했다.

아울러 “신규소재 개발을 통한 제품 다각화와 실리콘(Si), 쿼츠, 세정 등 증설을 통해 기존 제품영역의 매출 확대를 도모할 것”이라며 “삼성전자·SK하이닉스 반도체 관련 투자로 내년부터 순차 신규 라인 등이 가동될 예정이어서 2018년부터 매출이 한단계 레벨업 될 것”이라고 전했다.